Les grands médias rapportent les déboires de Tesla depuis le début de la semaine, mais les problèmes de l’entreprise sont plus profonds et remontent à plus longtemps qu’on le laisse entendre. Tesla Motors a pris en 2016 deux grandes décisions qui sont en train de la faire couler. Pour prendre une analogie maritime, Tesla a frappé un iceberg en 2016, l’eau s’est accumulée en 2017 et nous en sommes rendus au point où les passagers constatent que l’eau monte dans les ponts inférieurs. Le navire semble destiné à couler, bien qu’on ne puisse prédire quand avec exactitude.

Un petit avertissement avant de commencer. Mes billets sont habituellement neutres et basés sur de la littérature scientifique. Celui-ci ne repose pas sur un texte en particulier, mais sur une énorme masse de documentation accumulée depuis six mois. Il s’agit donc d’une opinion, mais étayée sur des faits bien documentés dans des médias financiers spécialisés – et non pas dans la complaisante presse techno. Il ne sera par ailleurs question que de Tesla Motors, pas des entreprises distinctes (SpaceX, Hyperloop…) que dirige aussi Elon Musk.

Où en est Tesla aujourd’hui?

En ce qui concerne les produits, Tesla produit actuellement trois voitures économiques, dont une berline, le modèle S, un multisegment, le modèle X et une berline compacte, le nouveau modèle 3. Ces voitures sont bien conçues et performantes, mais elles souffrent à des degrés divers de problème de qualité et de fiabilité. Le modèle S a été lancé en juin 2012 et a donc six ans, ce qui vieux pour une voiture de luxe. Aucune mise à jour du modèle S n’a encore été annoncée.

Les voitures représentent plus de 95 % du chiffre d’affaires de Tesla. Il existe peu de données précises sur ses activités dans le secteur du panneau solaire et de batteries de stockage, qui semblent modestes en dépit de quelques annonces spectaculaires. Il s’agit d’un marché où la concurrence est forte et où le produit de Tesla se distingue peu. Les fameuses tuiles solaires ne sont pas encore sur le marché, près d’un an après avoir été annoncées. Il est question de premiers déploiements cet été, mais personne ne s’attend à des ventes importantes.

L’usine de Fremont, où sont assemblées les voitures, est une ancienne usine de General Motors, ouverte en 1962. Elle a été conjointement exploitée par GM et Toyota de 1984 à 2010 et produisait environ 500 000 véhicules par années. Elle a été rachetée et partiellement modernisée par Tesla. Elle compte deux chaînes de montage, dont le convoyeur serait d’origine. La chaîne des « camions légers » sert à l’assemblage des modèles S et X et a un débit de 48 véhicules à l’heure. L’autre chaîne, réservée au modèle 3, a un débit maximal de 60 véhicules à l’heure. Sur deux quarts de travail, la production de modèles 3 apparaît donc plafonnée à 4 200 véhicules par semaine.

Le bâtiment de la Gigafactory est presque complètement construit, mais n’est occupé qu’à 40 %. Panasonic y fabrique des cellules individuelles, que Tesla assemble ensuite sous forme de packs et de batteries. L’usine aurait déjà coûté plus de 3 milliards $, bien qu’elle reste inachevée. Aucun panneau solaire n’y a encore été installé. Elle est alimentée par le réseau – instable dans cette région – et son site semi-désertique crée des problèmes de contrôle de la poussière.

Les ventes de Tesla ont atteint 11,76 milliards de dollars en 2017, contre 7 milliards en 2016. Elle a toutefois enregistré des pertes de 1,96 milliard $ en 2017, contre 675 millions l’année précédente. Les pertes trimestrielles ont explosé en 2017, atteignant 675 millions au 4e trimestre 2017. Elles pourraient dépasser les 800 millions ce trimestre-ci. Les dettes à long terme de Tesla atteignaient 9,4 milliards en décembre 2017, contre 6 milliards un an plus tôt. Les obgligations contractuelles dépasse les 17 milliards $ – en hausse de plus de 10 milliards en 2017.

Et rappelons-le : en 15 ans d’activité, l’entreprise n’a jamais connu une seule année de profits. Elle n’est jamais parvenue non plus à croître sur ses fonds propres, ayant au contraire eu recours à des emprunts de plus en plus importants.

Les deux erreurs fatales

Tesla a commis deux erreurs fatales en 2016. La première a été l’acquisition de SolarCity. Tesla a payé 2 milliards de dollars pour une entreprise qui était littéralement au seuil de la faillite et qui demeure déficitaire aujourd’hui. Ceci a fait augmenter la dette de Tesla sans améliorer ses revenus, au nom d’une synergie qui tarde à se matérialiser.

L’autre erreur, plus critique encore, a été de lancer la production du modèle 3 sans le tester à fond. En général, les entreprises automobiles testent leurs véhicules dans divers environnements pendant deux ans avant de finaliser le modèle et de commander les pièces, améliorées en fonction des essais. La chaîne de montage est aussi testée à fond avant le lancement de la production. Tesla, trop pressée de lancer la production, a négligé cette étape et a tout de suite commandé les pièces à ses fournisseurs.

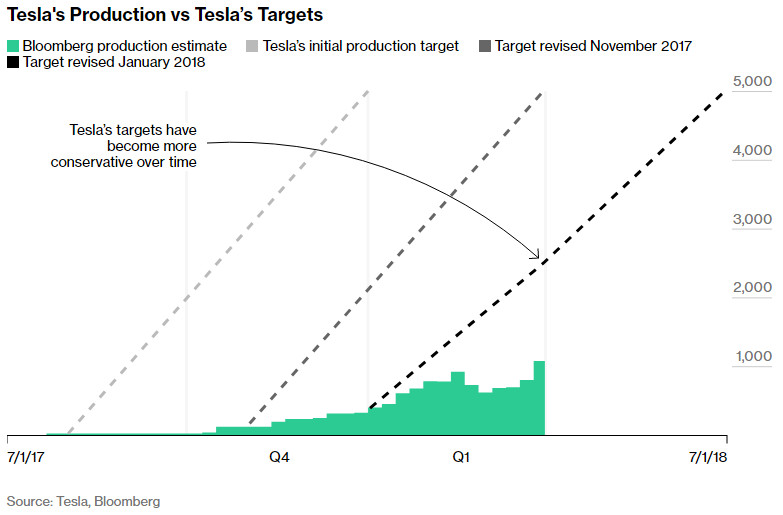

Le résultat est désastreux. La Tesla 3 souffre de nombreux problèmes de qualité et de grandes quantités de pièces mal adaptées doivent être réusinées avant assemblage. Les centres de service sont débordés de réparations à faire après livraison, ce qui fait exploser les coûts liés aux garanties. Mais le plus grave, ce sont les retards de production. Tesla promettait 5 000 véhicules par semaine à la fin de 2017 et 10 000 à la fin de 2018. Tesla a depuis révisé ses projections à 2 500 par semaine au 31 mars 2018, mais le chiffre réel serait de l’ordre de 1 200 véhicules seulement.

On n’insistera pas assez sur ce point. Ce lancement de production qui accumule les retards depuis juillet 2017 est un ratage de proportion biblique! En octobre dernier, Elon Musk admettait lui-même être dans « un enfer de production ». Il ne s’agit pas de problèmes courants dans l’industrie automobile, où de tels lancements sont normalement complétés en moins de six semaines. Tesla est littéralement la risée de l’industrie et les correctifs lui coûtent une fortune. Tesla perd actuellement de l’argent sur chaque voiture qu’elle vend.

Lenteur de la fabrication et des ventes

Ce qui soutenait Tesla, jusqu’ici, c’était l’espoir que les 400 000 réservations du modèle « grand public » à 35 000 dollars apportent finalement des bénéfices importants. Tesla nous promettait la livraison de plus de 100 000 de ces voitures en 2017. Le chiffre réel dépasse à peine 1 500. L’entreprise doit aussi livrer 500 000 modèles 3 en 2018. Jusqu’ici, la production est de l’ordre de 10 000 voitures seulement en trois mois. Même en supposant qu’elle va augmenter, la production peut difficilement dépasser de 100 000 à 200 000 voitures en 2018.

Autre détail rarement mentionné à propos du modèle 3 : il se vend beaucoup plus cher que prévu. La seule version actuellement disponible est celle à autonomie prolongée, qui se vend entre 46 000 et 49 000 dollars – et plus près de 55 000, avec les options les plus populaires. Le modèle « de base » à 35 000 dollars ne sera pas lancé avant 2019 – s’il l’est un jour.

Et les 400 000 réservations? Tesla n’a pas annoncé de chiffres révisés depuis deux ans. Ce manque de transparence alimente les spéculations voulant que beaucoup d’entre elles aient été annulés, ou que les clients attendent le fameux modèle à 35 000 $ qui n’est toujours pas en vue. Les problèmes de qualité du modèle 3 a probablement aussi refroidi les ardeurs de certains clients potentiel.

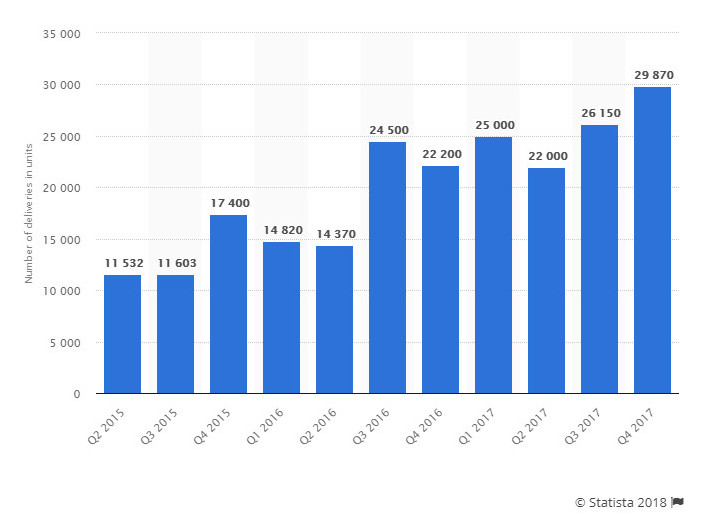

Il se peut donc que la demande manque pour le modèle 3, si jamais on vient à bout de la produire. Ces craintes se fondent en partie sur l’expérience des modèles S et X, dont les ventes sont stables depuis juillet 2016 (à environ 25 000 véhicules par trimestre) et semblent s’essouffler depuis janvier. Sur la base de 22 000 modèles S et X et de 10 000 modèles 3 vendus au premier trimestre, Tesla annoncera sans doute un « record », mais celui-ci camouflera de sérieux enjeux de fabrication et de demande.

Un des problèmes, c’est qu’en 2012 Tesla était à peu près seule dans le marché des voitures électriques à longue autonomie. Depuis, tous les grands producteurs en ont mis sur le marché et les plus récentes sont aussi avancées, voire plus, que les Tesla. La nouvelle Jaguar I-Pace, par exemple, est plus performante et moins coûteuse que les Tesla S et X. La Nissan Leaf, la Chevrolet Bolt et la Renault Zoé sont aussi des véhicules beaucoup moins chers, qui se vendent déjà mieux que les Tesla.

Dans un marché qui connaît une croissance rapide, Tesla stagne. C’est un signe que quelque chose ne va pas.

Problèmes financiers immédiats

Tesla perd de l’argent à une vitesse sans cesse croissante. On a longtemps ignoré ce problème en se disant que la croissance future de l’entreprise justifiait des pertes temporaires, mais ses finances dont dans un tel état que cette histoire ne tient plus la route : Tesla est à court d’argent et il est peu probable qu’elle ait le loisir de redresser ses finances.

Cette semaine, l’agence de crédit Moody’s a abaissé la cote de crédit de Tesla à B3 et celle de ses obligations, à Caa. Ce sont des cotes très basses, réservées à des entreprises dont l’avenir apparaît incertain. Concrètement, cela signifie que Tesla, qui empruntait encore à 3 % d’intérêt l’an passé, devra désormais faire face à des taux de 8 à 10 %. Plus grave encore, pour les emprunts, elle tombe dans un marché « subprime » où les prêteurs sont rares et l’argent, moins abondant. La baisse de la valeur de l’action signifie aussi qu’une nouvelle émission de titres récolterait moins d’argent.

Moody’s estime que Tesla estime que Tesla aurait immédiatement besoin d’un minimum de 2 milliards de $ d’argent frais. Les analystes pensent que ses besoins seront d’au moins 6 à 8 milliards d’ici la fin de 2019, même si les ventes du modèle 3 décollent. Cet argent doit servir à payer les pièces de voitures (les paiements aux fournisseurs sont déjà en retard), à financer la R et D sur les futurs modèles Y et Semi et à construire l’usine qui sera nécessaire à leur fabrication (au moins deux ans de travaux, donc les échéanciers prévus pour leur mise en marché sont déjà caducs).

Depuis la fin de février, Tesla a déjà perdu son chef des opérations financières et son chef de la comptabilité. Deux démissions non planifiées et qui n’ont jamais été expliquées, qui semblent indiquer qu’il y a un gros malaise. En partant de manière inopinée, le chef des opérations financières a renoncé à 1,6 million $ en options sur les actions de l’entreprise. Il devait avoir d’excellentes raisons d’y renoncer, mais on ignore lesquelles.

Autres problèmes

On pourrait lontemps continuer l’énumération des problèmes de Tesla. Contentons-nous de les évoquer sans trop entrer dans les détails :

- Le réseau de superchargeurs est sous-utilisé et constitue un fardeau financier

- Le réseau de centres de service ne suffit pas à la tâche et perd de l’argent

- Tesla n’aura bientôt plus accès à la subvention de 7 500 $ sur les véhicules électriques, contrairement à ses concurrents

- Le système de conduite autonome est dangereux est ses essais sont maintenant suspendus

- La technologie de batteries de Tesla est âgée et dépassée par la concurrence

- L’entreprise possède peu de technologies en propre, donc peu d’avantages concurrentiels

- Elon Musk partage son temps entre trop d’intérêts différents

- Le modèle d’intégration verticale de Tesla coûte cher et éparpille les ressources

Combien de temps Tesla peut-elle tenir?

Si elle paraît maintenant difficile à éviter, la faillite de Tesla n’est pas pour tout de suite. Même sans argent neuf, l’entreprise a assez de réserves pour tenir jusqu’à l’automne. En pigeant dans son fond de roulement, elle pourrait tenir jusqu’à la fin de 2018.

Tesla essaiera sans doute de faire un emprunt ou une émission d’actions dans le but de financer les modèles Y et Semi et de construire l’usine nécessaire. On a vu plus haut que la situation financière de l’entreprise compliquera singulièrement cette manœuvre. Il faut aussi garder à l’esprit qu’utiliser cet argent pour financer les activités courantes de l’entreprise serait de la fausse représentation envers les actionnaires et pourrait être légalement considéré comme de la fraude.

Il se pourrait aussi, mais c’est moins probable, que l’autorité américaine des marchés financiers interdise un tel refinancement au motif que cela exposerait les actionnaires à un trop grand risque de perte.

De manière plus positive, Elon Musk a encore des amis. L’État américain ou californien pourrait lui venir en aide. Une autre entreprise pourrait théoriquement s’associer à Tesla et apporter de l’argent neuf, mais il faudrait que l’investisseur soir très brave.

Et en cas de faillite? Il existe deux possibilités. Tesla pourrait se restructurer sous la protection de la loi et, ce faisant, changer de propriétaire. Si l’entreprise est ruinée, la marque conserve prestige certain, ce qui lui confère de la valeur. Mais s’il apparaît que Musk a dupé les actionnaires et a été trop imprudent, la marque pourrait être discréditée et Tesla serait simplement dissoute et ses actifs, liquidés.

Que retenir de l’aventure Tesla?

Le malheur de Tesla a été de combiner le meilleur vendeur de voitures au monde, doublé du pire manufacturier. Musk fait rêver, mais il est trop fantasque pour gérer la production automobile, qui demande une attention très méticuleuse aux détails.

Certains diront qu’il a eu le mérite de donner ses lettres de noblesse à la voiture électrique. En fait, il s’en vendait déjà bien avant qu’il ne se mette de la partie. Son apport a été de promouvoir une configuration particulière, la voiture électrique à longue autonomie. Mais le bilan de l’expérience reste incertain. Si Tesla a prouvé qu’on pouvait techniquement construire une telle voiture, elle n’a pas encore prouvé que l’aventure pouvait être rentable et toucher le grand public. La voiture électrique à grande autonomie reste coûteuse et son impact sur les réseaux de distribution électrique reste incertain.

Reste à voir quel sera l’avenir d’Elon Musk lui-même. Des aventures comme Hyperloop et The Boring Company sont lointaines et risquées. Pourra-t-il les financer après s’être discrédité avec Tesla? Il lui restera sans doute SpaceX, qui semble être une entreprise solide. Mais il lui faudra sans doute limiter ses ambitions. À moins que le vendeur de rêves parvienne une fois de plus à séduire les foules?

Merci pour cette analyse intéressante. Néanmoins je ne partage pas tous les points évoqués plus haut et je ne pense pas que l’on verra la fin de tesla en 2018.

1.Le réseau de superchargeurs est sous-utilisé et constitue un fardeau financier

Aujourd’hui Tesla est la seule entreprise qui possède un tel réseau. Rien que ce poste vaut à mon avis un pont d’or. Aucun constructeur ou autre n’a cette capacité et ils ont beaucoup d’avance . La cession de ce réseau pourrait être une piste si ils sont au bord du gouffre.

Le réseau de centres de service ne suffit pas à la tâche et perd de l’argent

Ok

Tesla n’aura bientôt plus accès à la subvention de 7 500 $ sur les véhicules électriques,

Pourquoi ? Quelle est la différence de Tesla sur ce point?

contrairement à ses concurrents

Le système de conduite autonome est dangereux est ses essais sont maintenant suspendus

Le système tesla n’est pas plus dangereux que les autres. Et l’autopilot a pris une certaine longueur d’avance sur ses concurrents.

La technologie de batteries de Tesla est âgée et dépassée par la concurrence.

Sur ce point je ne suis absolument pas d’accord. Leur technologie est simple et éprouvée en utilisant des éléments de batterie standardisés. C’est le gage de simplicité et de sécurité notamment avis à vis des risques d’incendie. Cela permet une gestion thermique efficace gage de longévité. Le passage des 18650 au 21700 est une innovation raisonnable qui reste dans cette trame. Sur les batteries ils ont pour moi la meilleur solution.

L’entreprise possède peu de technologies en propre, donc peu d’avantages concurrentiels.

Une voiture électrique reste techniquement assez simple. Néanmoins étant l’un des seuls jusqu’à present à avoir développé une plateforme pour l’électrique ils avaient un gros avantage. C’est moins le cas aujourd’hui. Mais les i-pace et cie on ne les voient pas encore.

Elon Musk partage son temps entre trop d’intérêts différents

Sur ce point c’est sûrement vrai. Elon Musk est une part du problème mais aussi une part de la solution.

Le modèle d’intégration verticale de Tesla coûte cher et éparpille les ressources

Je ne connais pas bien ce point .

En conclusion, je pense que Tesla garde une longueur d’avance sur pas mal de domaines. Je partage l’avis sur lequel il faut absolument qu’ils se rattrapent sur la modèle 3.

Mais avec son aura et ses amis Elon Musk fera passer 2018 à Tesla sans difficultés. Mais il est sûr qu’ils ont intérêt à montrer de meilleurs chiffres fin 2018.

J’aimeJ’aime

Pour répondre brièvement:

1. Le réseau de superchargeurs est sous-utilisé et surtout, il est offert gratuitement aux clients. C’est un argument de vente valable, mais ne rapporte aucun revenu à Tesla, qui a d’ailleurs fortement ralenti son déploiement.

2. La programme américain donne 7500$ jusqu’à la vente de 200,000 voitures, un seuil qui approche pour Tesla. Ensuite, la subvention est réduite de 50% dans les six mois qui suivent et de 75% dans les six mois suivants, avant de tomber à zéro. Les concurrents de Tesla ont vendu moins de voitures, ce qui va leur permettre de bénéficier plus longtemps de cette subvention.

3. Le système de conduite autonome de Tesla a pris un retard énorme par rapport à celui de Waymo (Google) qui est aujourd’hui largement dominant. Tesla a perdu des partenaires-clé dans le développement de ce produit et n’a mené aucun véritable essai routier en 2017, se contentant d’utiliser les données produites par ses clients.

4. Aucun autre manufacturier de voitures électriques n’a retenu la solution de Tesla de petites piles rondes pour les batteries. Ce choix complique l’assemblage et augmente le prix de revient de la batterie. Tous les autres manufacturier achètent des piles plus grosses et moins nombreuses auprès de LG. L’approche de Tesla avait l’avantage d’être pouvoir mise en oeuvre rapidement en 2010, mais il existe aujourd’hui des produits beaucoup plus performants (moins coûteux à assembler) qui rendent l’approche Tesla non concurrentielle.

5. Tesla n’a développé aucune plateforme électrique, elle a acheté des technologies existant déjà sur le marché et les a intégrées. Elle n’a donc jamais eu d’autres avantage que d’être partie en avance.

Voilà, j’espère que c’est plus clair. Merci pour vous questions.

J’aimeJ’aime

1. Tesla a juste doublé sont réseau en 2017…

2. Tesla a toujours souhaité que toutes formes de subventions soit arrêté (Petrol inclut)

3. Le système autopilote de Tesla a des millions de miles de data d’avance et les meilleurs talents…

4. Les autres constructeurs n’ont rien mais alors rien développé en interne !! ils font du négoce et leur batteries perdent rapidement leurs autonomies VS batteries Tesla 90% à 8ans…

5. Justement Tesla a développé en interne d’ou les avancés techno incroyable

Sérieux vos sources viennent-elles de l’OPEP ??

J’aimeJ’aime

Réseau de superchargeurs accessible gratuitement aux propriétaires de Tesla : si je me réfère au site de vente français, il est spécifié pour les modèles S que cet avantage n’existe plus pour les véhicules achetés à partir de 2018.

J’aimeJ’aime

Vous avez raison. Ce privilège gratuit commençait à coûter cher et Tesla l’a discrètement supprimé pour les nouveaux véhicules. L’entreprise espère désormais en tirer des bénéfices, mais le très faible niveau général d’utilisation limite les gains potentiels.

J’aimeJ’aime

Faut, il est accessible avec parainage.

J’aimeJ’aime

Votre article et votre analyse ont au moins le mérite et le courage d’être publié.

Propriétaire d’une Tesla, j’espère que vous avez tort de la première à la dernière ligne, mais il y a peu de chances que ce soit le cas.

Je partage avec d’autres intervenants l’idée de la valeur du réseau de charge qui, faute d’être aussi dense que voulu, permet un temps de charge inégalé. Ce réseau a un effet captif sur la clientèle comparable à ITunes pour Apple. De fait certains constructeurs font et vont mieux faire…mais lequel est en mesure d’offrir une telle densité de chargeurs ? La gratuité n’est à mon sens pas un élément primordial mais bien la disponibilité.

La Tesla reste aujourd’hui la référence, on lit ça et là l’émergence de concurrents mais pas un article sur ces sorties n’évoquent pas la marque Tesla à un moment ou un autre ( Tesla killer, … ). J’ose croire qu’il y aura toujours un amateur pour récupérer la clientèle et le réseau. Le réseau pour les raisons ci-dessus, la clientèle car, privée ou non, elle dispose d’un pouvoir d’achat attractif et d’une propension à adopter les nouvelles technologies.

C’est une opportunité non négligeable.

J’aimeJ’aime

Bonjour

Je rebondi juste sur le fait qu’il est impossible que TESLA cède, vende ou partage son réseau de super chargeur car la technologie distribué est propre à TESLA, et aucun autre voiture, même en prévision, a le standard de TESLA du T2 DC.

J’aimeJ’aime

Le système autonome est très « marketé », mais pas si en avance que ça, les dinosaures de l’automobile (mais qui gagnent de l’argent avec leurs ventes, eux) ont déjà bien comblé leurs retards du début.

Concernant les batteries Tesla, gage de sécurité, je me permets de rire : des teslas qui ont pris feu (et dont les batteries étaient la cause), il y en a eu plusieurs, dont certaines sans cause externe (accident par ex.). Des Leaf ou des Zoe ? Il me semble que non.

Et là où l’analyse voit particulièrement juste, c’est sur le retard pris par le model 3 qui a permis aux concurrents, en particulier les pionniers de l’électrique (Nissan notamment), de se rattraper et surtout de vendre des véhicules qu’ils peuvent produire.

Le bémol sur l’analyse : le réseau de superchargeurs, bien que pas rentable, c’était certainement le seul moyen d’espérer vendre des bagnoles à 100000€ ou plus. Pour une zoe, qui coûte dans les 25000€ et qui vise à rester autour de chez soi, c’était vendable, mais vendre un véhicule avec lequel on est censé faire des milliers de kilomètres, il vaut mieux que l’acheteur parte la conscience tranquille quant à la possibilité de pouvoir « faire le plein ».

J’aimeJ’aime

Bonjour,

sauf erreur, vous ne semblez pas avoir actualisé votre point de vue.

Que pensez vous aujd du constructeur TESLA ? de son impact sur l’environnement ?

En vous remerciant par avance,

nb: j’avais à l’époque une opinion semblable à la votre. Je ne pensais pas Elon Musk capable de concurrencer les acteurs historiques de l’automobile.

J’aimeJ’aime

Bon article malgré quelques petites erreurs (ex : des panneaux solaires ont commencé a etre installés sur la gigafactory).

Mais j’ai l’impression que Tesla est censé faire faillite chaque année depuis 10 ans…

J’ai l’impression que nombres de problèmes reportés sur la model 3 ne sont qu’une impression médiatique car elle est extrêmement scrutée et les objectifs étaient extrêmement ambitieux (pour rappel tsla n’a jamais tenu ses délais et les premiers model s et x avaient beaucoup plus de problèmes de qualité que le 3).

Puisque c’est une question d’opinons la mienne est beaucoup plus optimiste vis a vis de tesla. Cette entreprise a toujours revendiqué une vision long terme et l’hystérie du moment sur les problèmes de production actuels sera vite oublié dans quelques mois…

J’aimeAimé par 1 personne

Les dernières photos aériennes que j’ai vues de la Gigafactory ne montraient aucun panneau, mais bon, les choses peuvent évoluer rapidement en ce domaine.

Si Tesla donne l’impression d’être sans cesse sur le bord de la faillite. c’est qu’elle perd de l’argent et doit sans cesse se refinancer. Ce qui a changé cette fois-ci, c’est que sa capacité à emprunter où à émettre des actions est devenue très faible, alors que ses besoins financiers augmentent. La cote de crédit est médiocre, la plupart des actifs de Tesla sont déjà utilisés comme garanties de prêt et les taux d’intérêt que paie Tesla explosent. La vision a long terme en se matérialisera pas, les ressources n,existent plus.

J’aimeJ’aime

Bonjour, d’accord globalement sur l’article, mais qu’entendez vous par : « La technologie de batterie de Tesla est âgée et dépassée par la concurrence » Tesla utilise des batteries lithium-ion NCA fournies par Panasonic en quoi vous pensez que la concurrence les dépasse ?

J’aimeJ’aime

Je ne parle pas de la chimie de la batterie, mais de son mode d’assemblage. La batterie de 60 kW de Tesla utilise 3400 petites batteries rondes, qui nécessitent quatre soudures chacune, tandis que la Chevrolet Bolt, par exemple, n’utilise que 288 unités de plus grande taille, ce qui rend l’assemblage plus simple et beaucoup moins coûteux. Aucun autre grand manufacturier automobile n’utilise la même solution de Tesla, qui est considérée comme obsolète.

J’aimeJ’aime

Les constructeurs obsolètes qui donne des leçon d’innovation ! c’est une blague ?

J’aimeJ’aime

C’est honteux cet article. La désinformation n’est pas interdite au Canada ?

J’aimeJ’aime

Pouvez-vous m’indiquer quelle information est inexacte, au juste? Tous ces renseignements sont publiquement disponibles.

J’aimeJ’aime

Certaines sources sont a revoir 😉 cherchez ici : https://electrek.co/

J’aimeJ’aime

L’article que vous partagez est intéressant, mais les travaux que l’on rapporte visent la construction d’un nouveau parking et d’une nouvelle aire d’entreposage pour les pièces. Ce n’est ce pas qui va sauver Tesla. Pour le reste, l’article confirme que l’usine est au point mort depuis deux ans.

J’aimeJ’aime

En fait sur ce blog il y a plusieurs articles… les sources sont fiables et vérifiées. Aussi vous pourrez apprendre que Tesla est soutenu par des fonds d’investissement avec une vision à long terme, que la techno Tesla est nettement en avance dans énormément de domaines, sécurité, durabilité, performance, gps, autopilote, industrialisation, etc… Le problème boursier actuel et lié au fait que bcp de fonds on shorté Tesla et sont en faillite virtuelle d’ou le Tesla bashing récurrent… La modèle 3 prévue pour 2020 à l’annonce du véhicule à 1,5 an d’avance seulement suite au succès ils ont essayés de raccourcir à 2018 et donc ont 6mois de retard sur le nouveau calendrier ! Tesla a conçu un véhicule extraordinaire de AàZ avec très peu de sous-traitance… Impossible pour un constructeur 1.0 .Que les S et X sont plus rentable que n’importe quel véhicule thermique et que le cash et uniquement brulé dans le développement des 7 nouveaux produits à venir don des camions avec une nouvelle technologie de batterie qui risque de révolutionner le secteur de l’énergie. Maintenant je trouve triste que les gens se réjouissement du malheur des autres et encore plus quand se malheur et une pure désinformation.

J’aimeJ’aime

L’article que vous proposez ne parle que de l’esthétique de la voiture. En fait, tous vos commentaires ne concernent que les aspects techniques de la voiture, qui sont décents, mais beaucoup moins en avance que vous ne le croyez. Vous ignorez ou niez de toute évidence l’état d’avancement des produits concurrents.

Les aspects techniques de la Tesla n’ont pas beaucoup d’importance: l’entreprise est à court d’argent et ne peut plus en mobiliser beaucoup, sa chaîne de production n’a pas réussi à décoller en neuf mois (cela aurait dû en prendre six) et la demande pour les modèles S et X, stable depuis près de deux ans, commence à montrer de sérieux signes d’essoufflement.

Tesla a eu sa chance, mais l’a ratée. Les fanfaronnades de Musk n’y changeront rien.

J’aimeJ’aime

On verra, mais parrier contre Musk qui doit avoir 1,5 fois notre QI c’est risqué.

Aussi regardez l’iPace qu’il faut comparer au M3 et non aux S et X et moins evolué et plus cher. Il n’a meme pas de charge rapide 😂 (ni de reseau D’ailleur)

Bref la concurrence fait beaucoup de promesse mais n’avance rien de concret

J’aimeJ’aime

Je croyais que j’étais le seul à réagir!

Merci pour cet article de fond en tous cas et pour les réponses apportées.

L’équilibre dans les tailles des batteries est à mon sens difficile à trouver.

Effectivement TESLA est parti sur le plus « standard » quitte à avoir des coûts d’assemblage et du surpoids un peu élevés. Néanmoins en terme de sécurité et fiabilité je n’ai pas de doute qu’ils seront les mieux lotis.

L’année 2018 est en tous cas une année charnière.

J’aimeJ’aime

Merci pour vos recherches.

Le capital sympathie de Tesla me cantonne dans une certaine myopie. Il est important d’avoir un point de vue différent.

J’aimeJ’aime

Vous oubliez ou vous faites semblant de ne pas savoir que Musk va bientôt sortir les nouvelles versions de Tesla Model S & X et Y basés sur les nouvelles cellules 2170 du model 3 avec des autonomies upgradées. Les pack LG de forme prismatiques sont certes plus simple à monter mais beaucoup moins facile à refroidir et à intégrer dans un Pack (gonflement). Il en ressort une perte non négligeable d’autonomie sur le long terme comparé à un pack à cellule cylindrique de type Panasonic 18650 ou 2170 fabriquées en partenariat avec Panasonic dans la Gigafactory.

Cellules qui au passage sont montées par des robots donc l’histoire des 4 soudures me fait bien rire.

Vous avez d’ailleurs un site très bien fait pour comparer les autonomies des possesseur de Tesla. On aimerais voir aussi cela chez Renault zoé ou Nissan !

https://docs.google.com/spreadsheets/d/t024bMoRiDPIDialGnuKPsg/edit#gid=154312675

Actuellement les constructeurs dit historiques doivent faire venir leur batterie de Corée du sud ou de Chine qui au passage est bien embarrassée avec la demande locale. Volkswagen va construire son usine de batterie mais c’est bien long et surtout certains composants ne sont pas à côté ( lithium et Cobalt)

Tesla perd beaucoup de cache chaque jour mais innove et réinjecte tout ses bénéfices dans ces futurs produits (Tesla Roadster, Camion etc..). Quoi q’on en dise Tesla n’est pas un constructeur comme les autres et son fonctionnement est clairement embarrassant pour les autres constructeurs qui fonctionnent toujours sur le même vieux schéma de sortie de leur véhicules à un instant T avec les marges associées ce qui doit rassurer les investisseurs. Sauf qu’à trop se protéger l’innovation et la prise de risque minimum fait que soit le réseau de recharge superchargeur est inexistant un comble (Jaguar) soit le véhicule à sa sortie est déjà technologiquement dépassé en autonomie (Audi – Porsche). Vous aurez beau dire chaque mois que Tesla va faire faillite cela ne changera pas le problème tant que ces constructeur ne sortirons pas de ces vielle idées.

J’aimeAimé par 1 personne

Les modèles S et X basées sur les cellules 2170 n’existent pas et Tesla a précisé qu’ils continueraient à être basés sur la cellule 18650. Le modèle Y n’existe pas vraiment non plus et ne pourra pas être lancé dans une nouvelle usine dont la construction prendrait au moins deux ans et que Tesla ne peut pas financer. La question des quatre soudures est pertinente parce que Tesla a de gros problèmes avec ses robots et admis cet hiver assemble rune partie de ses batteries à la main. Tesla ne réinjecte pas ses bénéfices dans ses produits parce qu’elle n’en réalise aucun.

Les partisans de Tesla aiment appuyer sur arguments de performance technique, mais la vérité, c’est que la qualité technique de la voiture importe peu si l’entreprise perd de l’argent sur chaque vente et qu’elle n’est plus capable de payer ses fournisseurs – Tesla a admis en février que ses paiements étaient en retard. Les états financiers de Tesla dressent un bilan impitoyable.

J’aimeJ’aime

Les model S et X vont bien être upgradé (autonomie- technologie) lorsque la cadence de fabrication du model 3 aura pris son rythme de croisière. Je n’ai jamais dit qu’il existait déjà. Si Tesla ne paie pas ces fournisseurs alors oui c’est la fin. Est ce que c’est le cas ? Non

J’aimeJ’aime

Tesla a officiellement admis qu’elle était en retard dans ses paiements dans sa déclaration 10-K de février (document annuel émis à l’intention de la SEC). Plusieurs fournisseurs ont aussi admis officieusement qu’ils n’étaient pas contents. Nous n’en sommes pas encore au point où les fournisseurs se sont ligués pour exiger un paiement à l’avance, mais la chose est possible à assez brève échéance. Tesla a actuellement pour 17 milliards $ d’engagements contractuels (essentiellement des contrats d’approvisionnement de pièces) et faute de pouvoir produire le modèle 3 assez vite,, ces pièces s’entassent à l’usine et les revenus manquent pour les payer.

J’aimeJ’aime

Dernière fois que je poste ici

-Le réseau de superchargeurs est sous-utilisé et constitue un fardeau financier

Oui cela coûte cher mais c’est une vitrine et cela fait tout l’avantage de Tesla.

Les clients achètent une Tesla en grande partie pour ce service

-Le réseau de centres de service ne suffit pas à la tâche et perd de l’argent

Oui et alors ? les VE ont besoin de moins de service après vente c’est un fait donc oui le SC ne gagnera pas d’argent.

-Tesla n’aura bientôt plus accès à la subvention de 7 500 $ sur les véhicules électriques, contrairement à ses concurrents

C’est faux en allemagne il viennent de regagner cette subvention pour les véhicules à plus de 60000€

-Le système de conduite autonome est dangereux est ses essais sont maintenant suspendus

C’est faux le système auto pilote est 3.5 fois plus sûr que la conduite normale. L’AP ne peut pas éviter tous les accidents et surtout ceux qui ne respectent pas le code de conduite de Tesla

-La technologie de batteries de Tesla est âgée et dépassée par la concurrence

C’est faux aussi ! Tesla associé à Panasonic utilise la meilleure chimie à l’heure actuelle et permet avec ces cellules cylindrique de type 18650 et 21700 de les optimiser avec une température contrôlée ce qui permet une meilleur durée de vie confirmé par les statistiques disponibles sur Google https://docs.google.com/…/t024bMoRiDPIDialGnuKPsg/edit…

-L’entreprise possède peu de technologies en propre, donc peu d’avantages concurrentiels

Vous n’avez surement pas du voir les performances des Tesla S & X pour le moment inégalées

-Elon Musk partage son temps entre trop d’intérêts différents

En quoi cela est un désavantage ? SpaceX apporte aussi son lot d’ingénieurs et participe à l’amélioration de la technologie embarquée. C’est plutôt un avantage. Les tuiles solaires et les batteries powerwal et grid pour les réseaux à faible rebondance, participent également à la renommée de Tesla

-Le modèle d’intégration verticale de Tesla coûte cher et éparpille les ressources

Cela ne veut rien dire

J’aimeJ’aime

– Le réseau de chargeurs est un bon argument de vente, mais il draine les ressources financières d’une entreprise qui manque déjà d’argent. Tesla n’offre déjà plus ;a gratuité à ses nouveaux clients.

– Les centres de service sont bel et bien débordés. Il faut parfois de deux à trois semaines pour faire réparer sa Tesla en ce moment aux États-Unis. Et avec le rappel de la Tesla S, cela ne va pas s’améliorer.

– Le système de conduite autonome de Tesla est si mauvais que les clients américains de Tesla intentent actuellement un recours collectif contre Tesla. Tous les observateurs un peu un courant admettent que Waymo a des longueurs d’avance sur Tesla, qui n’est plus dans la course.

– La chimie de la batterie Tesla est bonne, mais tout le monde est passé aux batteries prismatiques souples, plus légères et à plus forte densité d’énergie. Tesla est la seule entreprise automobile qui en est restée aux batteries cylindriques – et elle reste bloquée aux 18650 sur les modèles S et – seul le modèle 3 a transitionné aux 2170.

On pourrait discuter encore longtemps de technologie, mais le vrai talon d’Achille de Tesla, il faut insister sur ce point. c’est que l’entreprise est à court d’argent, finance difficilement sa production courante et ne peut en aucun cas financer ses nouveaux projets. Et que sa capacité d’emprunt est à toutes fin utiles épuisée. À l’heure actuelle, il faudrait un miracle pour sauver Tesla de la faillite.

J’aimeJ’aime

1 : faut : gratuit si parrainage soir 99% des ventes

2: Uniquement pour les pb de carrosserie, l’aluminium est délicat a réparer, pour le reste RAS

3 : J’ai 2 Tesla qui ont remplacés des voitures ultra premium et j’ai grandi sur les circuits, je fais régulièrement de la monoplace. Je peux vous garantir que rien ne se rapproche de l’autopilote !

4 : Penser que la majorité à raison est un raisonnement absurde, sauf pour les faibles QI

5 : Concernant les finances, étudiez donc qui finance et pourquoi, alors vous n’aurez plus de doute.

Merci de stopper ce Tesla bashing ridicule, et les raisonnements 1.0 de mes arrières grands parents….

J’aimeJ’aime

@Clément Neyrial :

« Penser que la majorité à raison est un raisonnement absurde, sauf pour les faibles QI », je ne connais pas votre QI mais ce commentaire est absurde : « penser que la majorité a raison » n’est pas un raisonnement mais une opinion. Dans cette affaire, peu importe que la majorité ai raison ou tort, si elle pense que Tesla va se planter et que dans cette majorité on trouve bcp de clients potentiels et d’investisseurs…elle aura raison !

J’aimeJ’aime

Sauf si les clients potentiels et investisseurs ont un QI > à la moyenne 😉

J’aimeJ’aime

Ce n’est pas du Tesla bashing mais un simple état des lieux.

Aujourd’hui c’est malheureusement la finance qui drive la technique et non l’inverse. Tesla a beau être en avance sur pas mal de points ils sont néanmoins dans une situation délicate comme le présente très factuellement Philippe.

L’année 2018 est très importante car ca va passer ou casser.

Moi je suis du côté de ceux qui disent que ça passera dans la douleur.

L’avenir le dira.

Merci encore Philippe !

J’aimeJ’aime

Article très intéressant, cependant même si c’est un édito, préciser quelques sources ne ferait pas de mal, notamment au vu de certains commentaires..

La conclusion est également un peu sévère envers E.Musk et Tesla. Le personnage à ses torts mais il à quand même participer a plusieurs entreprises à succès et doit certainement suffisament bien s’entourer.

Négligez l’impact que le Model S à pu avoir sur la pénétration des VE est très osé. Quand on regarde la concurrence sur le segment haut de gamme en VE, le Model S reste le modèle à battre. Il n’y a qu’a regarder le design et la communication de Jaguar ou Posche. Et leurs modèles ne sont pas encore entrés en production !

J’aimeJ’aime

Malheureusement Tesla a été un symbole des entreprises typiquement 2010. On flashe, on brille et on verra ensuite. Dans le cas de Tesla les coûts sont énormes, et n’oublions pas qu’ils ont dû forger le tout de 0 ou presque. Quand les centenaires comme Ford, GM (qui a déjà commencé et depuis 20 ans déjà avec la EV1) Volks et compagnies, qui ont dans leurs coffres des sommes colossales vont s’y mettent a fond, Tesla ne fera plus le poids. M. Gauthier le mentionne. La S a 6 ans, quels sont les modèles qui ne se renouvellent pas en 6 ans maintenant? Changer de bouclier avant ne redessine pas une voiture. Combien va coûter le renouvellement de la S pour faire face aux futures BMW de la série i (innovantes, presque entièrement faites de fibre de carbone, collées sans soudures!), Mercedes et son EQ qui est magnifique et qui va surement en mettre plein les dents de la X, Audi et la gamme e-tron, Volks et sa gamme I.D. qui sort en 2019. Tesla n’a pas l’exclusivité du hype et de l’innovation. Volks, Nissan, Renault, Kia, Hyundai et GM vendent déjà des voitures au même prix si ce n’est moins cher que la 3. La compétition est déjà là et elle a beaucoup, beaucoup plus de fonds que ne pourra en avoir Tesla dans les prochaines années. Ça fait déjà plusieurs mois que je suis les actualités sur Tesla, je suis fou de véhicule électrique mais même une 3 à 50 000$ est hors de ma portée. Je me suis contenté d’une e-Golf très bien équipés pour 35 000$. Oui mon autonomie est moins grande que la 3 mais 95% de mes déplacements se font en moins de 100 km et malheureusement c’est la réalité de 85% des gens. L’autonomie n’est pas si importante dans le cas d’une voiture électrique dans la circonstance où le plein peut être fait toutes les nuits. Il faut penser différemment. Tesla a fait des voitures électriques pour 15% des gens et en n’offrant pas de modèles plus abordables et n’offrant d’autonomie moindre elle s’est privée des 85% qui n’en ont peu ou pas besoin et qui souvent ont moins de moyen.

Je souhaite et j’espère que Tesla survivre mais elle entame la descente et les freins ne seront pas suffisants, en souhaitant que la régénération soit au rendez-vous!

J’aimeJ’aime

En suivant votre raisonnement Apple n’aurait jamais percé dans la téléphonie…

J’aimeJ’aime

Apple n’aurait pas survécu sans investissementd massifs dans les années 90 mais Apple n’avait qu’un seul compétiteur à l’époque…

J’aimeJ’aime

Je trouve aussi que beaucoup d’affirmations n’ont pas fait l’objet d’investigation sérieuse, par ex pour la techno batterie, l’assemblage des multiple cellules a été critiqué au début par beaucoup avec l’argument : cher à assemblé. Peut être vrai, mais alors pourquoi discrètement beaucoup s’y sont mis, par ex.

https://pushevs.com/2016/08/03/43-kwh-battery-for-the-renault-zoe/

J’aimeJ’aime

Des données de cet article sont factuellement fausses.

Je prend l’exemple des sources Bloomberg dont le tableau de bord consacré à Tesla ce jour est très différent de celui reproduit dans cet article qui date d’il y a seulement 1 mois.

La production par semaine est au double de ce que vous annoncez idem pour les livraisons. De plus le prévisionnel Tesla est proche de l’estimation de production réalisée par Bloomberg. Ce qui, si la courbe de progression se maintient (ce qui est le cas depuis janvier 2018), amènera Tesla à générer un cash flow positif dès le Q3 2018. On sera vite fixé. L’article annonce plus de 800 millions € de pertes au Q1 on est à moins avec 710 millions, ce qui était attendu. Le Q2 va être intéressant car si Tesla maintient sa cadence actuelle on devrait arriver à « seulement » 240 millions de pertes.

En vous lisant on a l’impression que c’est la pétaudière mais Tesla a seulement 6 mois de retard sur son planning. C’est à la fois beaucoup et peu. Beaucoup dans a situation financière qui est la sienne et la difficulté à se refinancer mais peu au regard des perspectives de croissance et du défi qui consiste à passer d’un statut de constructeur de niche à généraliste. Si les constructeurs se moquent, leur marche accélérée vers le véhicule électrique sur les même schéma me fait dire que Tesla n’est peut-être pas si paumé que cà.

Là ou je vous rejoins c’est que Tesla est dans le money time: il va falloir gagner de l’argent. Mais c’est possible contrairement à ce que vous tenez pour acquis.

On ne peut pas reprocher d’une part à Tesla d’être incapable de livrer leur gigantesque carnet de commande (450 000 TM3) et quelques lignes plus tard laisser entendre qu’il n’auront bientôt plus de clients…

Vous parlez de la concurrence: la TM3 représente aujourd’hui plus de ventes que la Bolt ou bien encore la Prius au USA.

Tesla vend aujourd’hui aux USA plus de TMX et de TMS que BMW Audi et Mercedes ne vendent de voitures thermiques concurrentes. Pas mal pour la TMS « vieillotte ». Et c’est Tesla qui doit avoir peur?

Cela fait 3/4 ans que j’entends le même refrain: on va voir quand les autres vont s’y mettre.

D’ailleurs depuis Tesla a du affronter des tas de Tesla killers mais qui n’ont été de des concept cars!

Jaguar, enfin, vient de présenter une vraie concurrente. Je passe sur le fait de qualifier de moins chère: un SUV compact (pas comparable à une TMX 7 places) entre 80 000 et 102 000€: on n’est pas dans la casse des prix.

C’est une concurrence réelle en revanche sur le standing avec une voiture qui devrait être au standards d’assemblage et de qualité européens, là ou Tesla pèche.

Quand à l’autonomie j’attendrai les essais réels pour porter un jugement définitif.

L’avantage de la Pace-i c’est que l’on va voir s’il est possible de vendre une telle voiture sans un réseau de chargeurs adapté.

Vous pensez que le réseau de superchargeurs est un boulet. Je ne partage pas cet avis, c’est un atout commercial essentiel, atout qui fait que l’on discute encore de l’avenir de Tesla.

J’observe d’ailleurs que les constructeurs découvrant ses dernières années que les routières électriques sont l’avenir viennent de créer un réseau de superchargeurs: IONITY dont ils commencent le déploiement, 10 ans après Tesla.

Mais Tesla a du faire fausse route…

La vraie concurrence arrivera dans 2 ans avec Volskwagen, Audi, BMW, porsche. ENFIN!

Quand je vois les tarifs annoncés par Polaris ou Porsche sur leurs modèles 100% électriques: ce n’est pas sur les prix que Tesla a du souci à se faire.

Quand à ceux qui pensent qu’une leaf, une Zoé ou une hyundai sont une réelle concurrence, on ne peut pas faire grand chose pour eux. Essayez de faire 800 kms d’une traite avec une nouvelle leaf avec plusieurs charges intensives d’affilée…

Pour ce qui est de l’auto-pilot: je serai curieux de connaitre les modèles de voiture de série embarquant la technologie Waymo qui a des années d’avance? La réponse doit être…aucune.

Waymo est un programme fascinant mais qu’il est difficile de comparer à une solution que des milliers d’usagers normaux peuvent utiliser tous les jours.

Si Alphabet commercialise cette techno un jour, là je suis d’accord que le challenger sera de taille mais leur objectif semble le stade 5 d’autonomie qui n’est pas pour demain…

Je suis plus inquiet pour les constructeurs traditionnels sur ce point que pour Tesla qui travaille dessus depuis des années et qui à des dizaines de milliers de véhicules beta-testeurs en conditions réelles accumulant de la data pour eux.

On peut parler de la techno des batteries: on va s’amuser en 2020 quand tous les constructeurs vont venir solliciter les même fabricants de batteries pour alimenter les nouveaux modèles électriques. Aucun goulot d’étranglement à prévoir, je n’en doute pas.

Si Tesla n’a pas fait faillite qq chose me dit que la Gigafactory pourrait être un avantage stratégique.

Pour le reste avec une antériorité de 8 ans on s’aperçoit que la perte de capacité de la techno dépassée de Tesla est faible (autour de 20%) ce qui est un avantage comparatif par rapport à ceux qui n’ont aucune antériorité à faire valoir.

En attendant dans l’arène, en 2018, le seul constructeur généraliste avec une gamme étendue de véhicules 100% électriques performant à grande autonomie couvrant des berlines de luxe, un SUV et une compacte accessible que le public (certes très fortuné pour le 2 premières) peut acheter s’appelle TESLA. Il n’y en a aucun autre. Son carnet de commande est d’ailleurs plein.

Je préfère avoir du mal à livrer parce que je mets en place mon outil industriel que d’être en train de faire de la retape avec des annonces mirifiques de voitures fantastiques à venir sous peu.

Les constructeurs dominants de VT seront certes des concurrents redoutables mais ils devront affronter le basculement de production du VT vers le VE; leur appareil industriel et de RD alors, loin d’être une force, sera un boulet, outre qu’il leur faudra revoir leur logiciel étant avant tout des fabricants de moteurs thermiques.

Ils devront aussi entretenir un réseau intégré de SAV autrefois très rentable pour assurer la vie de modèle thermiques à la techno obsolète avec la production de pièces détachées qui va avec. Bonne chance, en matière de boulet au pied on faire guère mieux.

Rendez-vous dans 10 ans.

Cet article sous couvert de neutralité me parait très orienté: entre 2 options, la négative est systématiquement retenue contre Tesla. Il est d’ailleurs très orienté critique sur le management de son fondateur Elon Musk qui semble être la cible de la charge.

Là ou je vous rejoins c’est sur le rachat de Solar City qui doit faire de Tesla un groupe offrant des solutions globales d’alternative électrique qui loin d’être un relai de croissance a creusé la dette et semble être un boulet. Là je suis d’accord avec vous sur Elon Musk qui a fait de la retape et, en bon bonimenteur, a vendu du vent: exemple les tuiles solaires dont on attend toujours la commercialisation 1 an après.

J’aimeJ’aime

Six mois de retard dans le mise en production de la Tesla 3 est un désastre d’une ampleur difficile à sous-estimer, car ce genre d’exercice se fait en bas de six semaines dans toutes les autres entreprises automobiles. Tesla peut encore rattraper son retard de production, mais ses revenus automobiles ne changent rien au fait que ses frais généraux sont trop élevés continuent à faire couler l’entreprise. Par ailleurs, les finances sont si précaires que Tesla a annoncé hier qu’elle renonçait à investir dans de nouveaux équipements (donc, dans se propre croissance) avant 2019. Ce qui tue plus ou moins les projets de modèle Y, de roadster 2 ou de Semi.

Pour le reste, il est normal que les critiques se concentrent sur Musk. L’entreprise a perdu nombre de haut dirigeants depuis un an (y compris le chef comptable, le directeur du programme de batteries et le directeur du programme de conduite autonome) et Musk dirige à peu près tout seul – et la désastreuse présentation des états financiers d’hier montre à quel point il est devenu incohérent. N’importe quel autre chef d’entreprise se conduisant de la sorte aurait sur-le-champ été congédié. Pourquoi les investisseurs institutionnels devraient-ils continuer de faire confiance à un homme qui les insulte au lieu de répondre à leurs questions légitimes?

J’aimeJ’aime

Sincèrement je n’aime pas la façon de faire de Musk donc on se rejoint là-dessus. Mais de mon point de vue européen, et comme beaucoup de commentaires précédent, je ne vous rejoins pas sur les points négatif mis en avant.

Tout particulièrement la conduite autonome; car malgré tout, Tesla a construit un réseau neuronale donc intelligent qui va apprendre avec les millions de voitures qui roulent tout les jours dans tous les pays du monde.. Et non pas juste aux US comme waymo que vous plébicitez…

Autre paramètres, Tesla est le seul constructeur qui se sort 25% de marge sur les véhicules vendus.. Mais ce ne ne crois pas l’avoir lu dans l’article.

Tout comme la construction d’un superchargeur coûte dans les 20k a Tesla et 20k à l’hôtelier qui l’accueille sur le parking.

Je pense que d’ici là fin d’année ils ont moyen de faire des économies comme celle-ci.

( electrek que vous ne lisez pas viens de parler que Musk a acheté des stocks options de Tesla… Va t il mettre sa fortune dans Tesla?)

Pour rappel, en 2007 Tesla était au bord de la faillite mais ça personnes ne s’en souvient… Petit rappel https://youtu.be/WkrPZ5LQUsI

Bonne continuation 😉

J’aimeJ’aime

Le réseau neuronal de Tesla ne change rien au problème que sans LIDAR, il a du mal à détecter les obstacles sur la route. Il est de plus en plus question que le gouvernement américain interdise les systèmes sans LIDAR, comme ceux de Tesla et d’Uber. Waymo a des années-lumière d’avance sur le système de Tesla, qui n’a simplement pas tenu ses promesses.

La marge brute de Tesla est une fausse mesure, créée pour gonfler les résultats: aucune autre firme automobile ne calcule ses revenus de cette manière, qui ne tient pas compte des frais de R&D et des frais généraux. On remarquera que Tesla perd de l’argent… tout en faisant d’énormes bénéfices sur ses voitures. Cette mystification comptable a énormément été dénoncée.

La croissance du réseau de superchargeurs de Tesla est au point mort faute de fonds. Les réseaux concurrents, tant en Europe qu’aux USA. offriront plus de points de ravitaillement (et plus de puissance) d’ici un an, en plus d’être compatibles aux nouvelles normes communes. Ce réseau a déjà été un avantage sur Tesla, mais il est en train de devenir un piège.

L’investissement de Musk ne signifie rien: quelques milliers d’actions par rapport aux 38 millions qu’il possède déjà. C’est un signal très fiable! De plus, Musk n,a pas de revenus (salaire) et vit en empruntant sur son stock d’action (dont 35% est déjà immobilisé comme garantie). Il y donc de fortes chances que Musk ait acheté des actions… en hypothéquant d’autres actions.

Par rapport à 2007, l’endettement de Tesla est bien plus grand et surtout, sa capacité d’emprunt est proche de la limite. Les états financiers sont désastreux et ne présentent aucune capacité réelle d’amélioration.

J’aimeJ’aime

On est à l’automne et, malgré les déboires d’Elon Musk qui commence à perdre une partie de son aura, la faillite de Tesla ne semble pas pour tout de suite. Le nombre de Model 3 produites à la fin de l’année devrait être de 150000, avec une production qui s’est nettement accélérée à partir à peu près -c’est assez drôle – du moment où ce billet a été publié. Bien sûr, la capacité de Tesla à être rentable sur le dernier trimestre (ou en tout cas ne pas perdre trop d’argent) est cruciale, mais en tout cas prédire qu’elle ne finirait pas l’année était très présomptueux on dirait

J’aimeJ’aime

En fait, les nuages continuent de s’accumuler sur Tesla… et l’année n’est pas finie. La production du modèle 3 plafonne depuis cet été faute d’une clientèle suffisante et le récit s’articulant autour d’une croissance exponentielle est essentiellement mort. Les liquidités continuent de décliner et les enquêtes de la SEC et de la justice américaine empêchent Tesla d’emprunter à nouveau. La hausse des taux d’intérêt gonfle le service de la dette de Tesla. Et il y a des gros remboursement de prêts à venir en novembre, décembre et mars. Tesla pourrait peut-être encore tenir six mois, mais elle pourrait déclarer faillite ou être mise en faillite dès demain matin. En dépit des promesses de Musk, Tesla ne pourra pas annoncer de bénéfice à la conférence trimestrielle de novembre. Les choses pourraient très mal tourner à partir de là.

J’aimeJ’aime

Alors vous, je ne vous laisserais pas gérer ma boite, aucune notion économique….

J’aimeJ’aime

Eh oui. Pauvre de moi, je n’ai pas encore compris comment une entreprise peut prospérer sans liquidités et en faisant des pertes sur chaque vente. Aucune notion d’économie, vraiment, 🙂

J’aimeJ’aime

Heureusement que je ne me suis pas inspiré de vous sinon j’aurais arrêté mon activité après 18mois et serais passé à côté d’une belle aventure qui me permet aujourd’hui d’avoir mes 2 Tesla à 33ans 😉

J’aimeAimé par 1 personne

Dommage je ne peux pas joindre d’image…

J’aimeJ’aime

Sur la situation financière de Tesla il est difficile de trouver des informations fiables, il est certain qu’elle est tendue mais il y a de quoi être optimiste car « le modèle 3 plafonne faute d’une clientèle suffisante » est une affirmation très loin de la réalité, pour ne pas dire son exact opposé. Et pour le coup il y a des sources.

https://cleantechnica.com/2018/09/09/tesla-model-3-becomes-1-best-selling-car-in-the-us/

J’aimeJ’aime

« En dépit des promesses de Musk, Tesla ne pourra pas annoncer de bénéfice à la conférence trimestrielle de novembre. Les choses pourraient très mal tourner à partir de là. »

Il va falloir mettre à jour vos prédictions sur la chute de tesla….

J’aimeJ’aime

Oui, j’y songe. Mais il y a aurait tellement de choses à dire que j’hésite. Chose certaine, la question des liquidités ne s’améliore pas.

J’aimeJ’aime

Les indications comme quoi la demande du modèle 3 plafonne sont importantes. La fameuse liste d’attente a été vidée et il est maintenant possible de commander son véhicule directement et d’avoir sa livraison en quelques semaines. Tesla est avare de données, mais il semblerait que la plupart des réservation portaient sur le modèle de base à 35000 $ qui n’est nulle part en vue et qui n’est même plus mentionné sur le site de Tesla. Le prix de vente moyen du modèle 3 se situe maintenant à 60000 $, une niche de marché où la demande totale est relativement faible.

Bien que la production ait atteint 5000 unités par semaine à la fin de juin, elle est actuellement bloquée à environ 4000 unités, bien que Tesla ait indiqué viser les 6000. Les importantes quantités de voitures non livrées qui encombrent des parkings montrent que le marché n’est pas capable d’absorber une production plus élevée aux USA. L’homologation en Europe se fait attendre – et n’est pas assurée – et le conflit commercial avec la Chine nuit aux ventes de véhicules dans ce pays.

J’aimeJ’aime

Des commentaires sur le Q3 ??????? il va bien falloir ouvrir les yeux 😉

J’aimeJ’aime

Mr GAUTHIER, vous pouvez reconnaître avoir eu tord vous savez… pour gagner en crédibilité 😉

J’aimeJ’aime

Pour un seul trimestre de rentabilité, gonflé par des revenus et des crédits gouvernementaux non récurrents? Alors que la dette est toujours aussi lourde et que les taux d’intérêt augmentent? Alors que Tesla prend le risque de couper dans le service à la clientèle et dans la R et D? Vous voulez probablement me taquiner. Une hirondelle ne fait pas le printemps.

J’aimeJ’aime

Un an plus tard. Tesla est toujours en vie et rembourse ses dettes.

J’aimeJ’aime

Elon Musk a bien admis que Tesla était à moins de dix semaines de la faillite à cette époque. L’entreprise est d’ailleurs loin d’être sauvée. Elle a connu deux trimestres marginalement meilleurs cet automne, mais elle est en train de retomber dans l’ornière. Le premier trimestre 2019 promet déjà d’être désastreux. Musk a de sérieux ennuis avec la justice. Et le remboursement de ce prêt de 920 millions le 1er mars crée de nouveaux problèmes de liquidités. L’entreprise demeure incapable de trouver le financement dont elle a besoin de toute urgence et son capital de sympathie est largement épuisé. Tesla est en situation encore plus précaire qu’il y a un an.

J’aimeJ’aime

Dans tous les cas… On s’en fou !!!

Même si l’entreprise coule, elle sera racheté pour ses stations de SUPER chargeur qui font baver tout les constructeurs.

J’aimeJ’aime

Merci pour la pertinence de votre article sur Tesla, on est en mai 2019 et les faits vous donnent raison !! C’est vraiment chouette de pouvoir lire quelque chose de sensé sur une entreprise qui relève plus de la magie et de la passion que du réel.

Le rêve va bientôt se terminer… aujourd’hui des milliers de Tesla S et X sont à vendre d’occasion, elles ne trouvent pas preneurs, la modèle 3 est sans doute le meilleur modèle, toutefois il engrange des dettes pour Tesla, des dettes encore et toujours…

http://www.leparking.fr/voiture-occasion/tesla.html#!/voiture-occasion/tesla.html%3Ftri%3Dprix_decroissant

J’aimeJ’aime

Merci! Je ne sais pas comment cette histoire va finir. le 2e trimestre s’annonce presque aussi mauvais que le premier, mais le récent financement donne un peu d’oxygène à Tesla – de quoi tenir jusqu’à la fin de l’année environ. Mais il y a peu d’argent pour investir dans de nouveaux modèles ou dans le réseau de centres de services, de sorte que ce sursis n’aide pas beaucoup l’entreprise à s,extraire de ses difficultés structurelles.

J’aimeJ’aime

On se croirait dans le bar de René la fripouille avec tout les piliers qui refont le monde et qui savent mieux que tous le monde….

@emile, il y a des tesla à vendre en occasion donc cafés ça veux dire que c’est de la m****…. Je crois que ça se passe de commentaires…

@philippe, je me rappel plus et il n’y à bien sûr pas de date,, mais de quand date vos prédictions de nostradamus ?

Je pense que vous connaissez l’histoire de Trump,, il a fait faillite plusieurs fois mais les banques sont toujours derrière lui !! Ça leurs coûteraient plus cher de perdre totalement les anciennes dettes que de redonner un nouveau prêt…

Ça va faire pareil avec tesla.

Sans parler que même si tesla coule, les acheteurs seront à la porte pour récupérer les superchargeurs…. Moi je suis pas inquiet 😂

J’aimeJ’aime

Ça doit faire drôle de voir toutes ses prévisions complètement à côté de la plaque 🤔 (en même temps, heureusement que tout le monde n’est pas visionnaire;)

J’aimeJ’aime

Qu’est-ce qui est à côté de la plaque? Elon Musk lui-même a admis qu’à l’époque où j’ai écrit ceci, son entreprises était à quelques semaines seulement de la faillite. Le redressement actuel demeure fragile, encore une fois Musk a admis que Tesla allait manquer d’argent au début de 2020. On parle ici d’une entreprise qui reste massivement déficitaire après 16 ans d’activités et qui se maintient tant bien que mal en réduisant ses investissements dans les nouveaux modèles et le réseau d’entretien, ainsi qu’en retardant ses paiements à ses fournisseurs. la relation avec Panasonic est au plus bas.

Vraiment, Tesla demeure plus fragile que jamais et les espoirs de croissance très rapide se sont évanouis – l’entreprise est un plateau depuis l’automne dernier, en dépit de l’ouverture de nouveaux marchés.

J’aimeJ’aime

Vous commencez par… Les grand media… Bla bla bla

Et votre cervelle elle est où…

Je roule en VE depuis 10 ans, depuis 2.5 ans en tesla, merci à Elon et son équipe pour leur travail et leur visions.

Toutes les entreprises tueuse de tesla, audi, jaguar, mercedes,…. Vont droit dans le mur, ecaminez les chiffres de vente et surtout les occasion à moins de 7000km… A mourir de rire

L’efficacité de leurs voitures est très bonne, seuls les coréennes arrivent à rivaliser,

Nous vivront sur le vieux continent, ne l’oublions pas

Merci tesla, 80% des journalistes, feraient bien de changer de métier, la construction à besoin de bras,

Merci

J’aimeJ’aime

Bonjour, pourquoi il n’y a plus de commentaires tesla sur ce site ?

J’aimeJ’aime

Depuis leur faillite inévitable anticipée par les grands visionnaires de ce forum, il n’y a plus rien à dire 🙂

J’aimeJ’aime

Alors Monsieur le visionnaire ultra documenté ? Votre apocalypse selon saint Gauthier est devenu risible avec le temps, votre suffisance et votre assurance de réponse à tout était vraiment insupportable !

J’aimeJ’aime

À l’automne de 2018, Elon Musk a lui-même reconnu en entrevue qu’il était à moins de dix semaines de la faillite à l’époque où j’ai écrit ce texte. L’entreprise a dû rebâtir en catastrophe des chaînes de production trop automatisées qui paralysaient la production. Sans refinancement venu de l’extérieur in extremis, Tesla aurait bel et bien été acculée à la faillite. Mon analyse était donc parfaitement fondée.

En ce qui me concerne, l’avenir de l’entreprise reste incertain avec des ventes qui progressent peu en nombre et en revenus, une ligne de véhicules qui demeure très limitée (quatre modèles, dont deux en déclin marqué et deux autres presque identiques) et un concurrence croissante. Musk pompe le valeur de l’action de Tesla avec des annonces incessantes, mais la réalité tarde à suivre les promesses.

J’aimeJ’aime

Bonjour, monsieur Gonthier, je viens de m’offrir une des plus de 509000 voitures livrées en 2020 par tesla, une modèle 3 Standard Je peux vous dire que si vous aviez ne se reste qu´essayé une voiture Tesla, vous auriez compris pourquoi du comment. Allez, il n’y a que les imbécils qui ne changent pas d’avis, il n’est jamais trop tard…

J’aimeJ’aime