L’industrie pétrolière est dans une situation paradoxale. D’une part, les investissements et le nombre de puits en exploitation chutent depuis 2014. D’autre part, la production se maintient sans réelle difficulté et les profits augmentent rapidement. Ces étonnants constats ont été rendus publics lors d’un événement en ligne d’une demi-journée tenu le 1er septembre par Rystad Energy. Et la guerre en Ukraine n’a qu’une influence marginale sur cette tendance, amorcée dès le milieu des années 2010. Mais l’industrie n’est pas tirée d’affaire : le pic pétrolier est toujours en vue.

Les chiffres auxquels on s’attendait

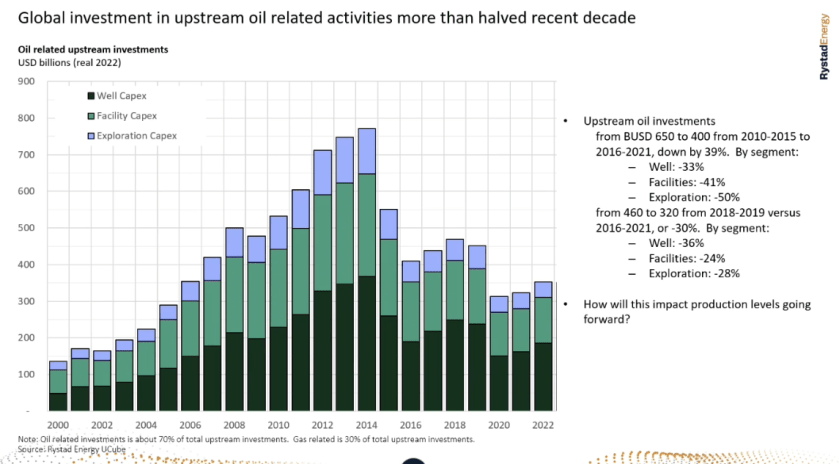

Pour commencer, deux graphiques qui confirment des faits avec lesquels les observateurs de la scène pétrolière sont familiers. Le premier montre les investissements de l’industrie pétrolière, ventilés en trois catégories : exploration, installations diverses et forage des puits. Sans surprise, les montants dépensés dans chaque catégorie ont décliné et le total de 2022 atteint à peine la moitié du niveau de 2015.

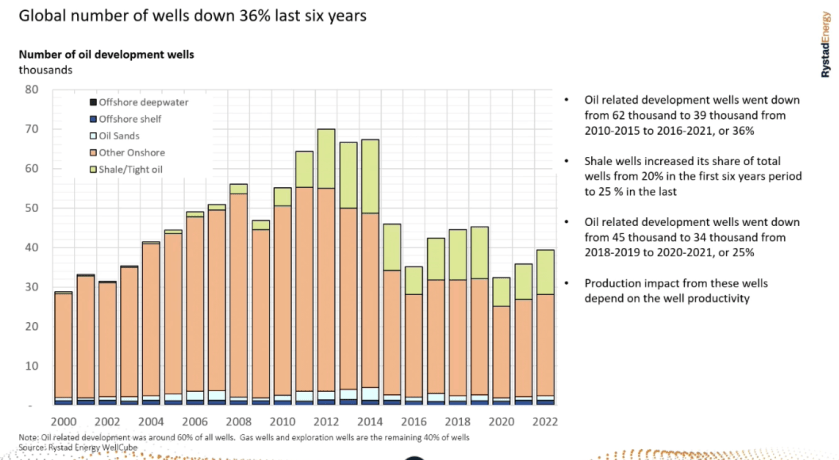

Le deuxième graphique montre la conséquence logique de ce choix : le nombre de puits forés annuellement a chuté de moitié depuis dix ans et de 36 % depuis six ans. Toutes les catégories de puits ont reculé, y compris le pétrole de schiste, qui a reculé en nombre, même si sa part est passée de 20 à 25 % en pourcentage.

Les résultats qui étonnent

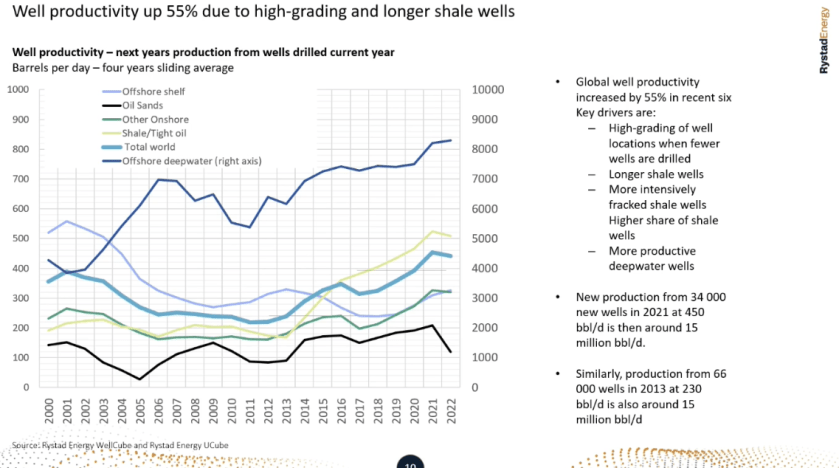

Les résultats surprenants commencent avec le troisième graphique. Il montre que la productivité des nouveaux puits a augmenté de 55 % en six ans seulement, et ce, dans un contexte ou la déplétion pétrolière devrait plutôt réduire les rendements. Rystad attribue cette évolution à un meilleur choix des sites (fruit de meilleures techniques d’analyse géologique) et à des forages horizontaux plus longs (à travers plus de roche-mère chargée en pétrole) soumis à une fracturation plus intense.

En 2013, 66 000 nouveaux puits produisaient chacun 230 barils par jour en moyenne. En 2021, 34 000 nouveaux puits produisaient chacun 450 barils par jour. Dans les deux cas, la production totale est la même, 15 millions de barils par jour. L’amélioration des rendements s’observe dans toutes les catégories de puits, mais elle est particulièrement marquée dans le secteur du pétrole de schiste.

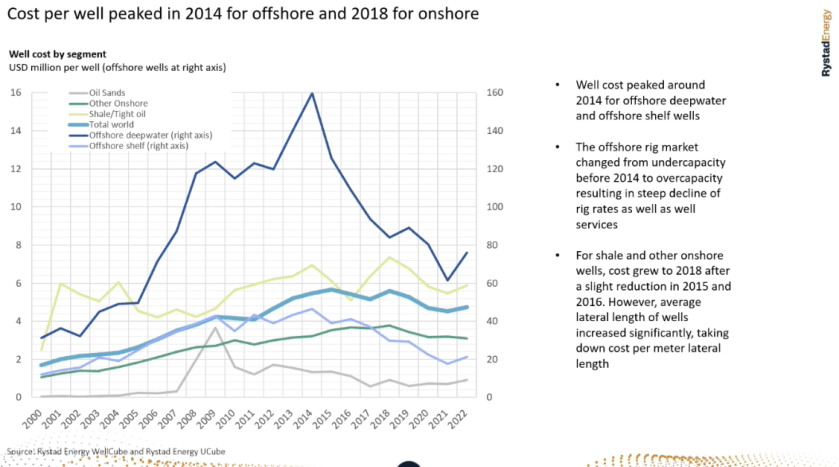

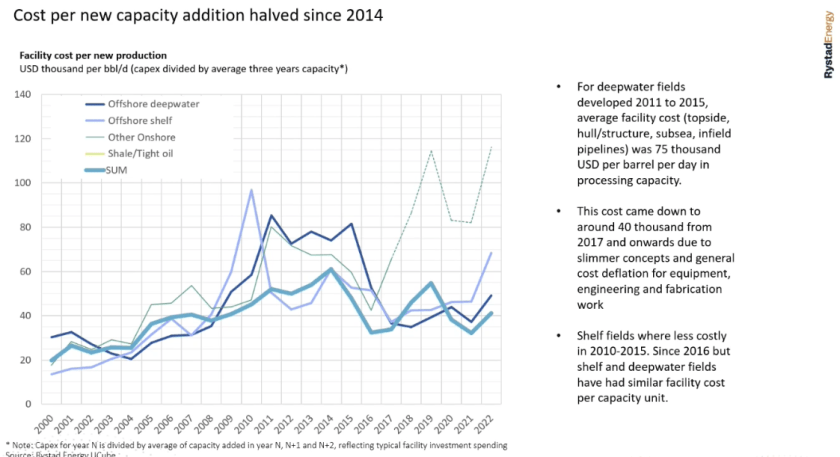

Le graphique suivant montre l’évolution du coût des forages en fonction du type de puits. Le coût des forages offshore a atteint son sommet en 2014 et a chuté de moitié depuis. Dans le cas des forages terrestres conventionnels, le sommet a été atteint en 2018 et diminue lentement depuis. Dans le cas du pétrole de schiste, le coût des puits s’est à peu près maintenu, mais comme on l’indiquait plus haut, les puits sont beaucoup plus longs qu’avant. Leur prix par mètre linéaire a donc diminué à peu près dans la même proportion que les autres catégories de forages.

L’examen des coûts par baril de pétrole ajouté plutôt que par puits confirme les résultats du graphique précédent. Le coût pour ajouter un baril par jour de production a chuté depuis 2014, passant de 60 000 à 40 000 dollars par baril, toutes catégories confondues (la ligne grasse marquée SUM). L’évolution est encore plus marquée dans le pétrole offshore. Seul le pétrole terrestre conventionnel semble échapper à la tendance, mais comme il est devenu plutôt rare, il n’affecte pas beaucoup les résultats d’ensemble. La récente hausse des prix est attribuable à la forte demande pour les plate-formes de forage, qui a fait augmenter le prix de la location de l’équipement.

Le résultat de ces étonnants gains de productivité? L’industrie pétrolière fait plus d’argent, investit moins et se sert des bénéfices pour rembourser ses dettes, payer plus de dividendes ou racheter ses propres actions. Il ne serait pas étonnant que le mouvement de désinvestissement, qui allait de soi quand l’industrie perdait de l’argent, marque désormais le pas. Les profits pétroliers redeviennent trop alléchants pour être ignorés.

En conclusion : rien n’a changé!

En somme, l’industrie pétrolière est devenue très habile à extraire profitablement du pétrole marginal : pétrole de schiste ou pétrole offshore. Mais cela ne signifie pas que les réserves totales ont augmenté. La quantité de pétrole exploitable demeure la même. On constate par exemple que le pétrole terrestre conventionnel ne trouve pas de second souffle, signe que les gains de productivité n’y compensent plus entièrement les effets de la déplétion pétrolière.

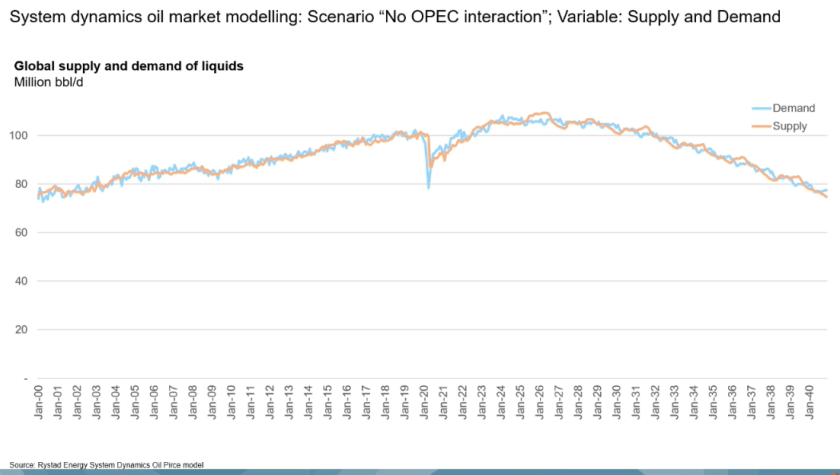

En conséquence, Rystad voit actuellement le pic pétrolier « final » pour la période 2026-2027, à un niveau peut-être 5 ou 7 % supérieur au pic « transitoire » de la fin de 2018. Le déclin de la production pétrolière ramènerait la production de 105-108 millions de barils par jour en 2027 à quelque chose comme 76 ou 78 mbj en 2040. Le déclin serait lent jusqu’en 2030, puis s’accélérerait ensuite. Bien que ce ne soit pas clair dans le tableau, Rystad considère que ce déclin sera provoqué par un déclin de l’offre pétrolière beaucoup plus que par un déclin de la demande.

Comme l’analyste pétrolier Art Berman l’a jadis écrit à propos du pétrole de schiste : « Ce n’est pas une relance de l’industrie. C’est une fête de départ à la retraite. »

Source :

Rystad Energy Week 2022 Virtual Global Opening, 1er septembre 2022. L’enregistrement de la séance n’est malheureusement pas accessible au grand public.

Philippe, Je suppose qu’il s’git là du tous liquides, donc en y comptant les biocarburants et les gains de raffineries. Si c’est bien le cas, ils représentent environ 5 % du total, dont la moitié en gains de raffinerie qui ne représentent rien en énergie contenue puisqu’ils ne correspondent qu’à une augmentation du volume massique du fait de la transformation de la charge pétrolière en produits moins denses.

D’autre part il s’agit d’un graphique en volume et non en énergie contenue. Or le contenu du baril est de moins en moins énergétique puisqu’il contient de plus en plus de produits de densité plus faible que celle du pétrole conventionnel, « pétrole de roche-mère », « liquides » de gaz naturel. D’autre part, une partie de plus en plus grande du pétrole produit est utilisée pour le produire (EROI).

Nous savons que le pétrole » conventionnel » est en déclin depuis 2006-2007.

Je me demande, au vu de ce graphique si, en énergie disponible pour la société mondiale, ce déclin n’est pas déjà amorcé. Question à poser à Rystad ?

D’autre part, cette courbe est souvent traduite en émissions de CO2 sans tenir le moindre compte de l’évolution des émissions de CO2 dues à la combustion d’un baril de pétrole. Si la densité diminue, c’est que la teneur en hydrogène augmente, donc on devrait produire moins de CO2 pour un même volume. Qu’en est-il exactement?

Amitiés BD

J’aimeJ’aime

Oui, il s’agit bien de «tous les liquides». Pour le contenu énergétique, c’est difficile à dire. Ce que vous dites paraît logique, mais cette perte de densité énergétique n’a jamais été calculée et selon Colin Campbell, avec qui j’ai déjà eu cette conversation, elle est tout simplement impossible à calculer, car les données qu’il faudrait ne sont pas publiées. Donc, on ne sait pas quelle est l’ampleur de cette perte de densité énergétique, mais il est difficile de croire que la situation actuelle soit substantiellement différente de celle de 2014.

Pour l’EROEI, ça se discute. Le pétrole est moins énergétique, mais les méthodes utilisées utilisent aussi de moins d’énergie, ce qui rétablit l’équilibre. Les données les plus récentes que j’ai vu circuler parlaient d’environ 10:1 pourle conventionnel terrestre, mais donnaient des chiffres entre 30:1 et 35:1 pour le tight oil terrestre. Le offshore semble à peu près s’aligner sur le terrestre, mais le pétrole qu’on en tire est généralement d’assez bonne qualité.

Je ne crois pas que le teneur en hydrogène du brut ait une grande influence sur les émissions, parce que tout cela est converti en produits normalisés (essence, diesel, carburéacteur) avant d’être brûlé – les émissions à l’étape de la combustion restent les mêmes. Au niveau de la raffinerie, il faut voir. Ce sont de grandes productrices d’hydrogène à partir de gaz, alors je doute que les surplus d’hydrogène dans les bruts légers soient un grand enjeu en pratique.

J’aimeAimé par 1 personne

Ces valeurs sont en contraction avec la base de données Ucube que Rystad avait laissé consulter pour fort cher en 2021. En gros la quantité de pétrole extractible diminuerait d’un quart en un an !

Il est impossible que la demande s’adapte à l’offre, pour que la demande s’adapte à l’offre, il faudrait que le marché automobile soit totalement électrifié en 2027.

Comme des experts peuvent-ils se faire payer pour une telle suite d’informations donnés ?

J’aimeJ’aime

C’est cohérent avec les données révisées sur les réserves publiées par Rystad au début de l’été. Il semble y avoir un gros travail de réévaluation de tous les chiffres en ce moment.

Pour le reste, il est clair que la demande aura du mal à diminuer aussi vite. Mais d’un autre côté, on ne peut pas consommer du pétrole qui n’a pas été produit, ce qui fait que la demande est obligée de s’ajuster à l’offre. Rystad précise bien que c’est d’bord l’offre qui va se réduire, pas la demnde.

J’aimeAimé par 1 personne

Dans ce cas le Shift pourrait se faire rembouser des dizaines de milliers d’euros et les experts indépendants qui ont validé la quantité globale pour les fournisseurs de l’Europe (c’est à dire presque tous les producteurs)

J’aimeJ’aime

Dans ce cas le Shift pourrait se faire rembourser des dizaines de milliers d’euros et les experts indépendants qui ont validé la quantité globale pour les fournisseurs de l’Europe (c’est à dire presque tous les producteurs)

J’aimeAimé par 1 personne

@PH et @Philippe Gauthier : Effectivement ce contraste me laisse pantois ! Et que sorte gratuitement et la vue de tous ce scénario « rassurant » pour l’industrie fossile et favorable au tight oil états-unien en pleine période de tension géopolitique/pénurie/réinvestissements massifs en Europe n’est peut-être pas un hasard non ? ! Merci néanmoins Philippe pour cet excellent résumé qui vient peut-être complexifier/nuancer la donne !

J’aimeJ’aime

J’ai vu la présentation Rystad en question, ce n’est pas une prévision de production, mais un scénario de +1,6°C avec un prix du pétrole raisonnable, poubelle !

J’aimeJ’aime

Salut Philippe,

Juste pour te laisser savoir que tes articles me manquent. J’espère que tu vas bien et que tu pourras en écrire un de nouveau bientôt.

J’aimeAimé par 1 personne