La production de cobalt et de nickel va continuer à augmenter, mais pas à un rythme suffisant pour couvrir tous les besoins de l’industrie des batteries. Il s’agit là du principal constat d’une nouvelle étude du Bureau d’études géologiques de la Finlande (GTK) publiée le 31 juillet. La production ne pourra pas augmenter au même rythme que la demande, en partie en raison de limites géologiques qui se précisent, mais surtout parce que les délais de mise en exploitation sont très longs et que la demande explose rapidement.

Beaucoup de discussions sur l’avenir des batteries au lithium ont porté sur leur composante principale, le lithium. La recherche s’est aussi passablement penchée sur le cas du cobalt qui entre dans leur fabrication. C’est un métal rare, dont près de 70 % de la production mondiale est assurée par un seul pays, la République démocratique du Congo (RDC). Des efforts ont été faits pour réduire la quantité de cobalt utilisée par les batteries. On y parvient en augmentant la teneur des batteries en nickel, un métal moins rare à la base, mais réclamé par de nombreuses industries. L’étude des besoins en nickel est encore embryonnaire.

L’étude finlandaise n’analyse pas ces deux métaux ensemble seulement parce que l’un est un substitut (imparfait) de l’autre. Alors qu’en RDC, le cobalt est associé à des minerais de cuivre, ailleurs dans le monde, le cobalt est le plus souvent trouvé en petites quantités dans les minerais de nickel – ce cobalt associé au nickel représente à peu près le tiers de la production mondiale. Le cobalt devient alors un sous-produit de l’exploitation du nickel et l’avenir des deux métaux est en partie relié.

L’état de la ressource

Les chercheurs ne cherchent pas à savoir précisément combien il reste de nickel et de cobalt sous terre. Ce qui les intéresse, c’est de comparer la croissance rapide de la demande pour ces métaux au rythme possible de mise en exploitation de nouvelles ressources. De l’exploration à l’activité à plein régime, on considère généralement que la mise en place d’une mine de nickel prend 17 ans en moyenne. La phase d’exploration qui précède est souvent plus longue encore et peut prendre quelques décennies.

De plus, les découvertes sont en déclin. Il y a eu 50 découvertes de gisements de 500 000 tonnes et plus de nickel depuis 1990. Mais seulement trois de ces 50 gisements ont été découverts depuis 2010 et un seul de ces trois est actuellement en exploitation (ce qui confirme les longs délais évoqués plus haut). Parmi les 30 gisements découverts dans les années 1990, seulement quatre sont devenus des mines de grande importance, ce qui fait dire aux chercheurs que le délai de 17 ans est probablement sous-estimé qu’il est préférable de compter de 20 à 30 ans entre la découverte et l’exploitation.

Il est probable que certains des gisements découverts depuis 1990 pourront être exploités dans les prochaines années. Mais les chercheurs pensent que l’augmentation de la production viendra pour l’essentiel de l’agrandissement des mines existantes. Ces pressions sur l’exploitation du nickel signifient également que la production du cobalt associée à ce métal aura tendance à plafonner elle aussi. La hausse de la production de cobalt devra donc reposer sur les minerais associés au cuivre trouvés en RDC.

L’avenir de la demande

Pour évaluer la demande future pour le cobalt et le nickel, les chercheurs se sont basés sur une étude de la firme de consultants Roskill. Ces travaux estiment que 95 % de la demande en nickel de l’industrie des batteries sera reliée au secteur automobile et donc, que la demande du stockage fixe sera négligeable en comparaison. Dès 2025, les ventes annuelles de voitures électriques pourraient atteindre de 20 à 30 millions d’unités dans le monde. En 2030, ce chiffre pourrait atteindre de 25 à 40 millions d’unités.

Ces dernières années, les ventes mondiales de véhicules, toutes catégories confondues, ont oscillé entre 75 et 95 millions par année. Les ventes de véhicules électriques ont atteint trois millions d’unités en 2020. Les chiffres de Roskill paraissent donc optimistes, mais cet optimisme est partagé par de nombreux autres organismes, ce qui permet de s’en servir comme scénario de base d’une transition rapide et réussie vers les véhicules électriques.

Comment cette transition rapide se traduirait-elle en demande pour le cobalt et le nickel? Les chercheurs du GTK font le bilan de quelques prévisions contradictoires avant de conclure que la production de batteries nécessitera à terme de 1 à 3 millions de tonnes de nickel par année, de même que 300 000 à 600 000 tonnes de cobalt. La production actuelle de nickel est de l’ordre de 2,5 millions de tonnes par année et celle de cobalt, d’environ 140 000 tonnes. On voit que la demande liée aux batteries doublera les besoins en nickel et doublera, voire quadruplera ceux en cobalt, même en réduisant la teneur en cobalt des batteries.

Une parenthèse avant de poursuivre la discussion. L’Agence internationale de l’énergie et d’autres organismes ont publié des projections sur les besoins en métaux du secteur des batteries. Certains en ont compris, par exemple, que la production mondiale de nickel devra être multipliée par 14 ou une autre valeur très élevée. En réalité, c’est la demande du secteur des batteries – et de lui seul – qui augmentera dans cette proportion. Comme le nickel est déjà largement utilisé en métallurgie, cette hausse de la demande du secteur des batteries ne se traduira pas par un effet aussi marqué sur la demande dans son ensemble. Il est important de le souligner, parce qu’il existe une grande confusion à ce propos.

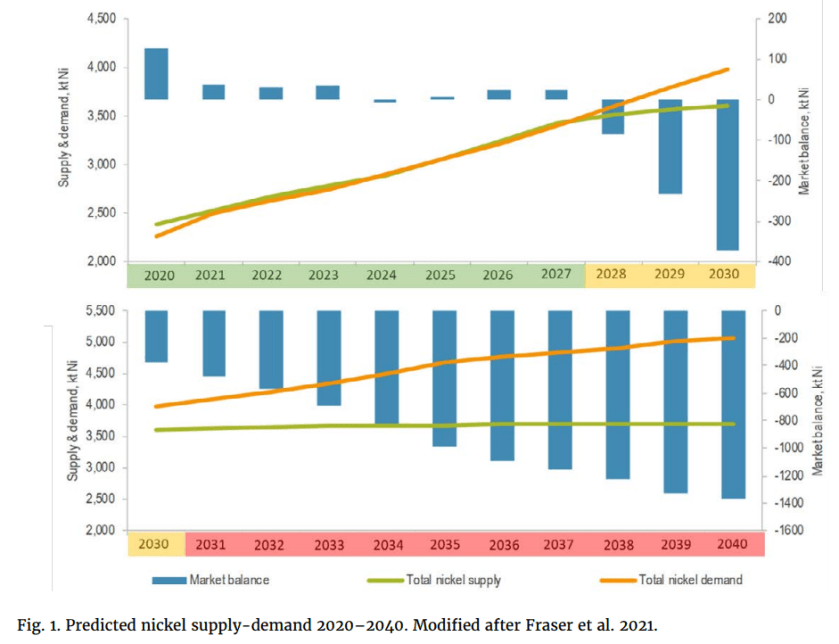

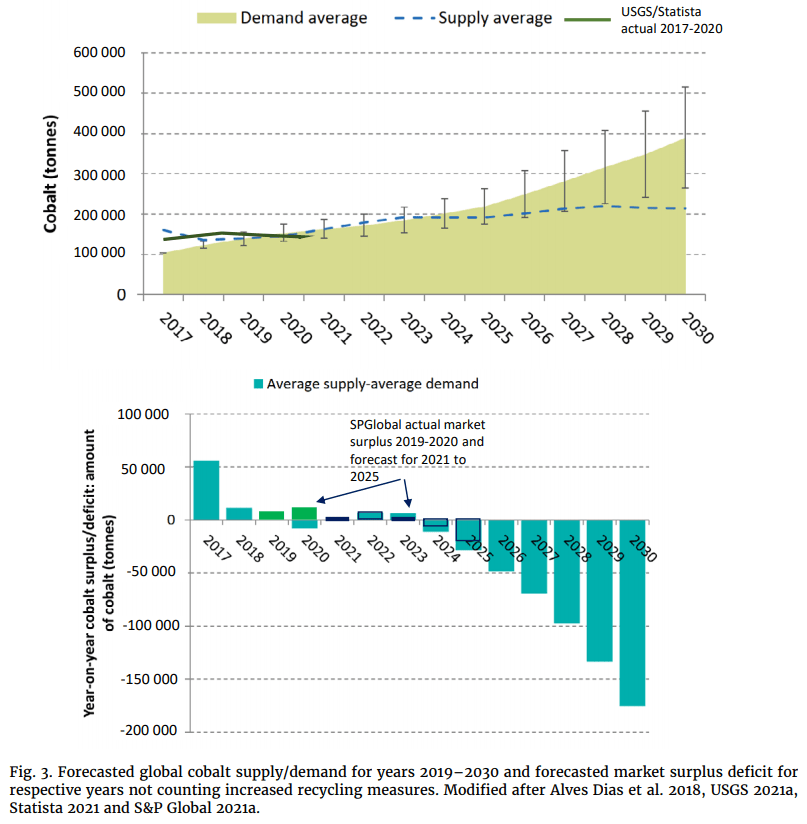

Les chercheurs finlandais ont ensuite comparé l’évolution de la demande à celle de la production. Les résultats sont sans appel. La production continue d’augmenter, rapidement pour le nickel et lentement pour le cobalt. Dans les deux cas, l’offre ne répond pas à l’explosion de la demande. Le nickel en vient à manquer dès 2028 et le déficit de ce métal augmente très rapidement, pour atteindre 500 000 tonnes dès 2031. Dans le cas du cobalt, le déficit apparaît dès 2024. En 2030, le déficit est de 175 000 tonnes, soit plus que la production totale actuelle. Pour le cobalt, il n’existe pas de données pour la période allant au-delà de 2030.

Dans la mesure où la mise en place de nouvelles mines prend facilement 20 ans, on ne peut pas compter sur une expansion rapide de la production pour combler des déficits qui se manifesteront dans trois et sept ans, respectivement. Le recyclage des batteries n’est pas non plus un moyen crédible de combler cet immense déficit, parce qu’elles sont relativement peu nombreuses sur les routes en ce moment, que la plupart d’entre elles sont récentes et qu’elles seront vraisemblablement encore en service en 2024 et 2028.

Les émissions de CO2 liées à la production de nickel dépendent de la nature exacte du minerai et oscille entre 5 et 225 tonnes de CO2 par tonne de nickel produit. Les valeurs les plus fréquentes semblent se situer entre 60 et 70. Il n’existe tout simplement pas de données publiques pour le cobalt. On sait toutefois que les deux tiers du cobalt sont un sous-produit du cuivre, dont les émissions sont de l’ordre de 5 tonnes de CO2 par tonne de métal. Ceci fournit un ordre de grandeur.

Que retenir de tout ceci? D’abord, qu’il n’existe pas de menace imminente d’épuisement géologique de ces métaux. Ensuite, et c’est le plus important, que la déploiement des véhicules électriques risque dès 2025 de ralentir en raison de l’insuffisance de l’approvisionnement en métaux essentiels. La crise devrait devenir très importante à partir de 2030 et sérieusement contraindre l’électrification des transports. Il y aura probablement des arbitrages difficiles à faire entre le transport collectif, les voitures individuelles et le transport des marchandises.

Par ailleurs, l’étude de marché de Roskill, sur laquelle se base GTK, semble sous-estimer l’importance croissante des batteries de stockage des parcs photovoltaïques et éoliens. Ces batteries vont entrer en concurrence avec l’industrie automobile pour le nickel et le cobalt et il sera intéressant de voir lequel de ces deux secteurs obtiendra un accès prioritaire aux ressources. Chose certaine, la croissance à venir de l’industrie des batteries sera soumise à de fortes contraintes de disponibilité des métaux et les scénarios de « croissance verte » illimitée apparaissent déjà démodés.

Source :

Tuomela, P., Törmänen, T. & Michaux, S. 2021. Strategic roadmap for the development of Finnish battery mineral resources. Geological Survey of Finland, Open File Research Report 31/2021, 78 pages, 21 figures and 18 tables

Merci pour ce compte-rendu. Je vois que vous aimez les rapports de mon ami Simon 😉

Sur le même sujet, une étude bcp plus fine et rigoureuse est celle des mes collègues de GSR (qui sont intéressés par la mise en exploitation du Ni issu des nodules polymétalliques) : https://doi.org/10.1016/j.resourpol.2021.102202

Il y a de bonnes raisons de croire que nous allons vivre des difficultés d’approvisionnement à court ou moyen terme… et ceci sans évoquer l’impact possible de crises géopolitiques, sanitaires, etc. Un des tout grands problèmes aujourd’hui est toujours le manque d’exploration et la grande difficulté d’investir dans des projets miniers. Non seulement il y a une véritable opposition sociétale.. mais en plus l’Europe se dote de règles pour les investissements « verts » (Do No Significant Harm) qui encouragent ceux qui placent des batteries Li-ion pour le stockage mais surement pas ceux qui voudraient investir en amont dans l’exploitation du Ni ou du Co.

Personnellement j’estime que le stockage de la production des énergies renouvelables doit favoriser d’autres types de batteries que les Li-ion. La plus belle et la plus recyclable des technologies est la bonne vieille batterie Pb-acide!

J’aimeAimé par 1 personne

Très intéressante étude, merci pour le lien. Il me serait toutefois difficile de la résumer sous forme de blogue, car elle se concentre plus sur le fonctionnement détaillé du secteur minier et sur les difficultés liées à la collecte de statistiques fiables; les conclusions sur la disponibilité du nickel sont comparativement moins bien étayées et reposent sur des hypothèses qui ont reçu moins d’attention.

Sur le fond, je suis d’accord avec vous sur la difficulté des nouveaux projets miniers. Mais il faut aussi admettre que l’industrie paie le prix de ses pratiques négligentes par le passé: plus personne ne lui fait confiance et on exige beaucoup plus de garanties.

Les batteries au ^plomb se heurtent à une disponibilité limitée du plomb, qui limite leur adoption. Une bonne partie du plomb qui y est utilisé de nos jours est recyclé, la production neuve de métal couvrant principalement la petite portion qui est perdue à chaque cycle. Les batteries au sodium, lorsqu’elles seront enfin arrivées à maturité, seront sans doute l’option de prédilection pour le stockage fixe.

J’aimeJ’aime

Je suis un peu surpris que vous parliez de manque de disponibilité du plomb. Le plomb et le zinc sont souvent à part égales dans les gisements. Tant qu’on aura besoin de zinc, on se retrouvera avec une production significative de plomb… pour lequel on sera bien content d’avoir les batteries… d’autant qu’elles ne seront plus présentes dans les voitures comme aujourd’hui.

Le plomb est un métal blâmé pour sa toxicité, mais sa recyclabilité est remarquable et sa métallurgie essentielle pour la récupération de nombreux autres métaux : https://kuleuven.sim2.be/wp-content/uploads/2019/02/SOCRATES-Policy-Brief-2019-Lead.pdf

J’aimeAimé par 1 personne

Tandis que la production de zinc continue d’augmenter en dépit de la déplétion de la ressource, celle de plomb est relativement stable depuis 20 ans. Je ne me suis pas penché sur la question d’assez près pour savoir si c’est l’offre qui est contrainte ou si c’est la demande qui plafonne en raison des restrictions sur l’utilisation de ce métal toxique. Je sais que l’industrie des batteries au plomb fonctionne pour l’essentiel avec du plomb recyclé (95% des batteries au plomb sont recyclées dans le monde industrialisé) . Faut voir si la production de plomb pourrait répondre aux besoins d’une croissance de l’industrie des batteries, mais à priori, ce n’est pas évident.

J’aimeJ’aime

Du coup, est ce que vous savez si le temps de mise en place de mines de Zinc (exploration, exploitation) a les mêmes contraintes que le Nickel et le Cobalt en terme de temps ? Parce qu’on se retrouverait sinon avec les mêmes « trous » d’approvisionnement que ces deux minerais pour répondre à la nouvelle demande.

J’aimeJ’aime

Florian, je ne sais pas trop précisément pour le zinc, mais je présume que le temps de mise en place est comparable – toutes les activités minières ont de longs délais de mise en exploitation. La production de zinc a connu un léger tassement ces dernières années, mais on ne considère pas qu’on sentira les effets d’un réel manque de zinc ces prochaines années. C’est un métal dont la déplétion se fait sentir et qui restera vulnérable à l’avenir.

J’aimeJ’aime