L’hiver qui vient sera très dur, sans doute le sommet de la crise de la covid. L’industrie pétrolière, pour sa part, connaît déjà un redressement remarquable. Ce sont là les principales conclusions du plus récent rapport mensuel de Rystad Energy sur les effets de la covid-19 sur le pétrole. Ses analystes fournissent aussi un tableau des délais de vaccination dans les diverses régions du monde et observent qu’après plusieurs années de stagnation, le déploiement des énergies renouvelables a bondi de 34 % cette année.

Peu connue du grand public, Rystad Energy est l’une des principales sources d’information de l’industrie pétrolière, bien avant des agences publiques comme l’Agence d’information sur l’énergie (AIE) ou l’agence américaine d’information sur l’énergie (EIA) dont les données ne sont pas considérées comme assez fiables. C’est ce qu’on appelle une agence de scouting pétrolier, à savoir une agence de renseignement privée, qui collecte, compile et analyse de l’information disparate venue de partout dans le monde pour la revendre (très cher) sous une forme utilisable.

Données sur la covid-19

Le 15 décembre, le monde comptait 73 millions de cas officiellement diagnostiqués de covid-19 (75 millions en date du 18) et le nombre de morts augmentait au rythme de 11 000 par jour, pour un total de 1 635 000. Les analystes de Rystad pensent toutefois que les chiffres réels sont plus élevés. La plupart des cas ne sont pas diagnostiqués et certains décès sont attribués aux comorbidités (maladies chroniques) plutôt qu’à la covid. Citant une étude publiée par le New York Times, Rystad pense que cette mortalité cachée pourrait atteindre 410 000 personnes dans le monde.

Pour faire ses prédictions sur la mortalité à venir, Rystad ne se base pas sur le nombre de cas officiellement déclarés – qui varie selon les efforts de diagnostic de chaque pays – mais essaie plutôt d’estimer le nombre réel de cas. La méthodologie utilisé pour en arriver à ce chiffre n’est pas explicite, mais ses analystes pensent que 510 millions de personnes auraient été atteintes jusqu’ici – soit 7 % de la population mondiale. Seuls 14 % des cas seraient formellement diagnostiqués. Les projections de Rystad se validant correctement de mois en mois, on est en lieu de croire que cette estimation est proche de la réalité. Au 31 décembre, ont pourrait avoir 550 millions de personnes infectées et le nombre de décès, y compris la mortalité cachée, pourrait atteindre 2,2 millions.

L’hiver 2021 s’annonce donc comme une course sinistre entre une épidémie en progression constante et les efforts pour vacciner la population le plus vite possible. Rystad s’attend à un hiver très dur, mais estime aussi que l’industrie pharmaceutique pourra produire 10,8 milliards de doses de vaccins en 2021. Les personnes âgées, qui sont prioritaires, pourraient avoir été vaccinées dès le mois de mars en Europe et en Amérique du Nord. On s’attend, sur la base des livraisons de vaccins prévues, à ce que 25 % de la population de ces régions soit vaccinée entre mars et mai, 50 % entre mai et juillet et 75 % entre juillet et septembre. En Afrique et au Moyen-Orient, moins durement touchés par la covid, le gros de la vaccination pourrait avoir lieu en 2022.

Les pétrolières, moins affectées que prévu

La chute extrêmement soudaine de la demande pétrolière en avril dernier a été suivie d’un arrêt presque complet des activités de mise en production de nouveaux puits. Ce coup d’arrêt brutal a incité certains analystes à annoncer un déclin prononcé, sinon la mort à terme de l’industrie pétrolière. Rystad misait plutôt sur une reprise marquée à partir de l’été et les faits lui ont donné raison. En dépit de quelques faillites spectaculaires, les pétrolières sont globalement en bonne santé financière et ont repris la majeure partie de leurs activités.

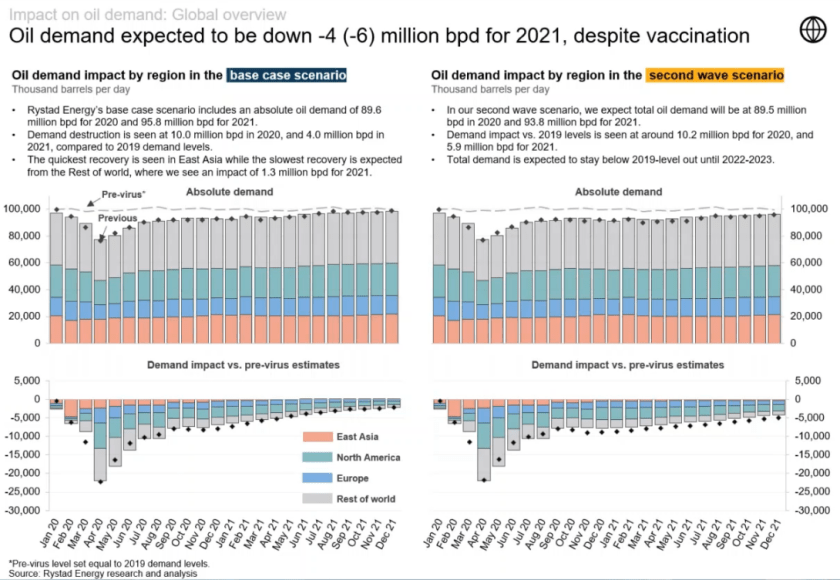

Dans son rapport du 1er avril 2020, Rystad estimait que la baisse de la demande pétrolière sur l’ensemble de l’année serait de l’ordre de 6,4 %. En pratique, la deuxième vague a retardé la reprise de l’automne et la production mondiale moyenne pour l’année pourrait être de 89,6 millions de barils par jour, alors qu’on en espérait 10 de plus avant la crise. Mais la production devrait rebondir à 95,8 millions de barils par jour en 2021. On n’a jamais connu de tel recul auparavant, mais ce n’est pas non plus une débandade qui menace les fondements de l’industrie.

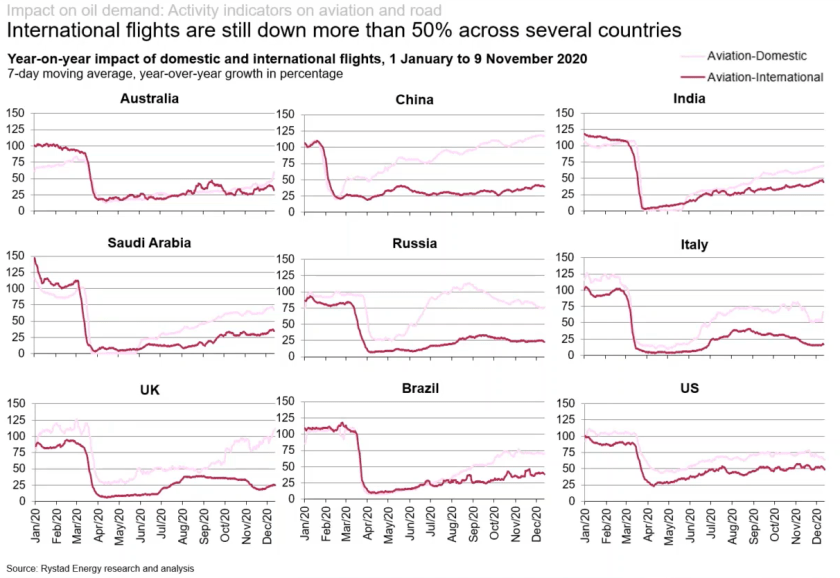

Du côté des carburants pour véhicules routiers, l’Europe a connu une chute brutale en avril, un retour à la quasi normale pendant l’été et une baisse modérée de la demande lors de la deuxième vague. Aux États-Unis, l’évolution a été différente : une baisse encore plus marquée qu’en Europe en avril, suivie d’une reprise très partielle à l’été et d’une deuxième vague sans effets mesurables.

Les carburants pour l’aviation ont été les plus touchés. Selon la région du monde, la demande a chuté de 70 % à 90 % en avril et se situe actuellement entre le tiers et la moitié de son niveau initial. Il y a de fortes disparités entre les régions du monde. Les vols internationaux demeurent à un niveau très bas, tandis que les vols domestiques connaissent une forte reprise, notamment en Chine et en Russie.

La fracturation hydraulique permettant la production de pétrole de schiste a connu un fort déclin en avril et plusieurs puits sont restés non complétés – ils ont été forés, mais sans installer l’équipement de pompage et sans procéder à la fracturation. Ces puits en attente ont été mis en exploitation à partir de la fin de l’été. Le résultat inattendu est une activité de fracturation qui connaît une forte reprise alors que les forages, qui attirent pus l’attention des médias, sont toujours au ralenti. La fracturation a atteint 70 % de son niveau pré-crise dans le bassin Permien et environ 50 % dans les autres bassins. La réserve de puits forés, mais non complétés devrait se résorber au deuxième trimestre 2021 et les nouveaux forages devront alors reprendre.

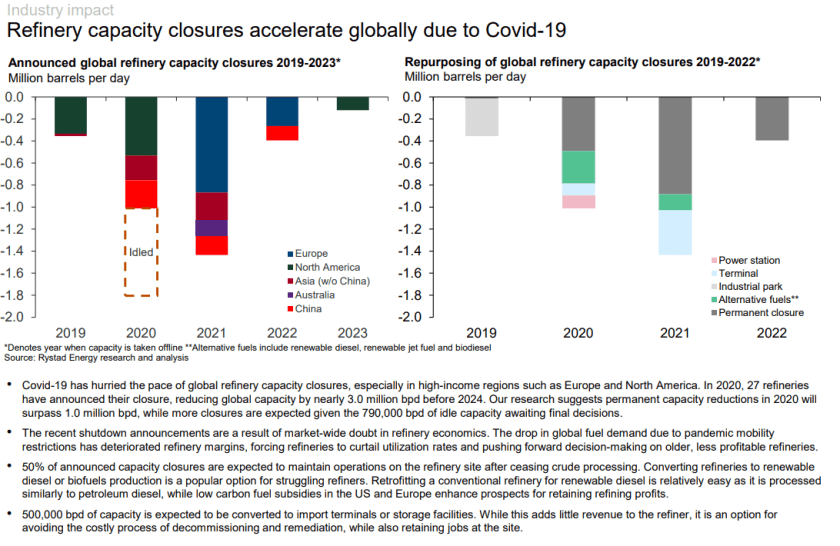

On a peu parlé jusqu’ici des effets de la crise sur les raffineries. En 2020, 27 raffineries ont fermé dans le monde, réduisant la capacité de raffinage de 3 millions de barils par jour environ. Il s’agissait en général de petites installations à la rentabilité déjà marginale. Certaines de ces fermetures sont temporaires. Les pertes permanentes sont de l’ordre d’un million de barils. La moitié des raffineries fermées envisagent une reconversion vers des activités connexes, comme le raffinage de biocarburants et de carburants de synthèse. D’autres pensent éviter les frais de démantèlement en se transformant en terminaux portuaires ou en installations de stockage.

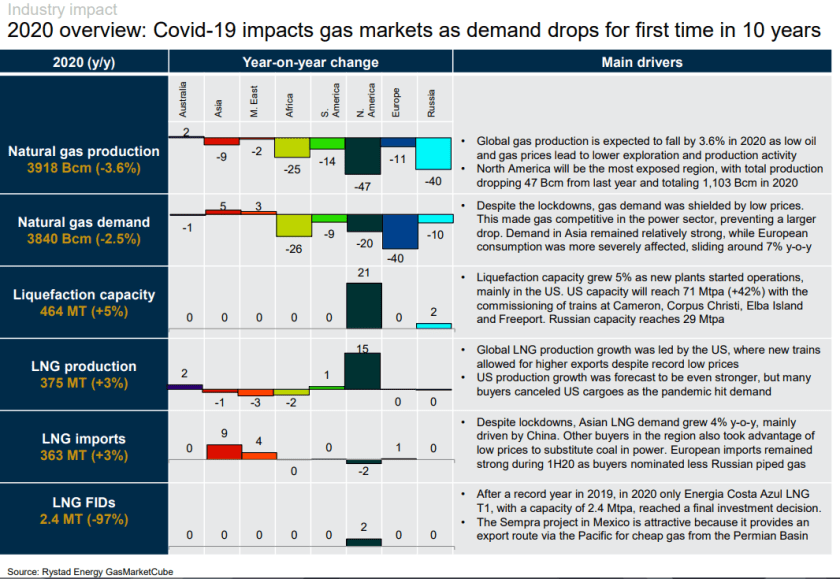

Le secteur du gaz naturel est moins affecté par la crise que le pétrole. La production de gaz naturel a chuté de 3,6 % et la demande, de 2,5 % seulement. La demande de gaz naturel liquéfié reste forte en Chine et en Europe, qui cherche à réduire sa dépendance envers le gaz russe. Dans l’ensemble, la production mondiale de gaz naturel liquéfié a augmenté de 3 %.

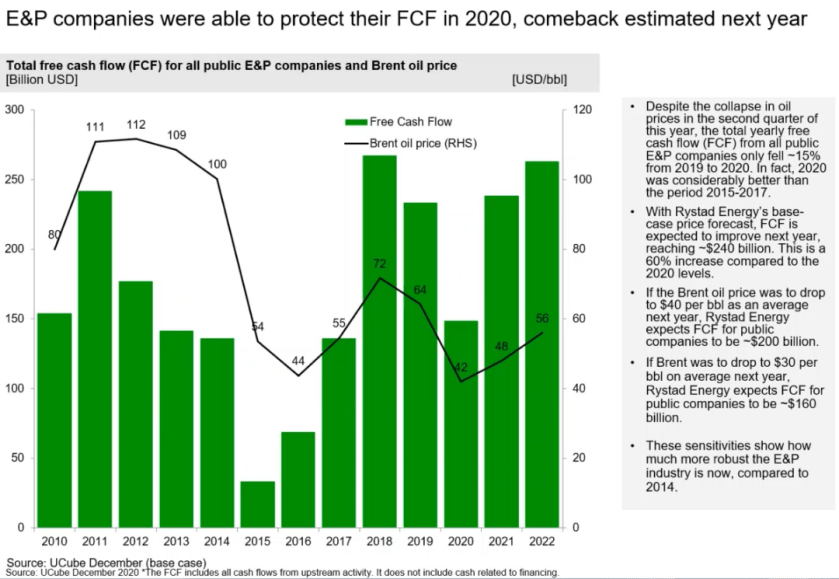

Dans l’ensemble, les flux de trésorerie du secteur pétrolier (free cash flow, FCF) ont remarquablement bien résisté à l’épidémie, qui paraît finalement avoir beaucoup moins affecté ses revenus que la crise de surproduction de 2015-2016. Plusieurs analystes ont interprété la chute rapide des investissements le printemps dernier comme le signe de graves difficultés de l’industrie. Avec le recul, l’industrie semble plutôt avoir adopté une stratégie défensive efficace : elle a vite réduit ses dépenses alors que la demande et les prix étaient faibles et elle dispose maintenant des réserves financières nécessaires pour relancer la production en temps voulu.

Les renouvelables

La nouvelle énergétique la plus marquante de 2020 pourrait bien être le remarquable essor des énergies renouvelables. Alors que la capacité installée chaque année stagnait depuis 2015, l’année 2020 a connu une hausse inattendue de 34 % dans ce domaine. Le nombre de projets est resté à peu près stable, mais leur taille moyenne a beaucoup augmenté. Rystad y voit le signe de profonds changements dans le secteur énergétique. On rapportait ce printemps que certains projets portant sur la période 2021-2024 avaient été retardés, mais ce n’est probablement que partie remise.

Les analystes de Rystad ont noté le fort intérêt des médias pour la filière de l’hydrogène, mais se demandent encore si l’hydrogène vert pourra être produit en quantité voulue et surtout, s’il pourra devenir compétitif face à l’hydrogène « gris », dérivé de sources fossiles. Il subsiste des incertitudes à ce sujet. On a annoncé pour 40 GW de projets d’hydrogène cette année dans le monde. Rystad souligne que les batteries de stockage, qui ont reçu beaucoup moins d’attention, sont promises à une forte croissance au cours des prochaines années en raison de leur coût devenu très avantageux.

Sources :

- Rystad Energy, Covid-19 Report 17 December 2020 Open Access Edition

- Philippe Gauthier, La demande pétrolière en basse de 6,4 % en 2020, 2 avril 2020.