L’analyste pétrolier américain Art Berman estime que la production pétrolière américaine va chuter de 50 % au cours de la prochaine année en raison d’une baisse marquée des forages. La production quotidienne moyenne, qui atteignait 12,3 millions de barils par jour en 2019, devrait se situer aux alentours de 7,8 millions de barils dans un an. L’idée d’une « indépendance énergétique américaine », qui était déjà un mythe en soi, devrait voler aux éclats et les États-Unis auront fort à faire pour acheter le pétrole manquant sur un marché international déjà soumis à de fortes pressions.

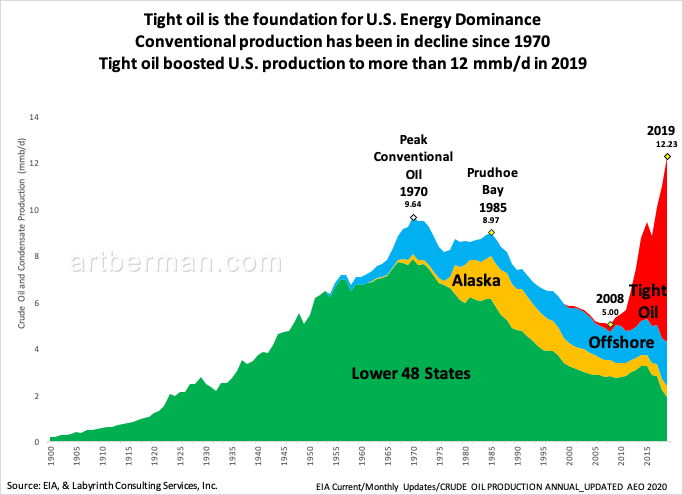

D’abord, un peu d’histoire. La production pétrolière américaine a atteint un premier pic en 1970, avec une production de 9,6 millions de barils par jour (moyenne pour l’année, avec un sommet à 10 mb/j). La découverte du pétrole de l’Alaska a permis un pic secondaire à 9 mb/j en 1985, mais le déclin a été continu ensuite. La production n’était plus de 5 mb/j en 2008. L’exploitation très brutale du pétrole de roche-mère (l’expression pétrole de schiste est techniquement fautive) ont ensuite permis d’atteindre un troisième pic à 12,3 mb/j en 2019.

Sous un angle plus technique, les puits de pétrole conventionnel s’épuisent relativement lentement, leur débit diminuant de 5 % par année en moyenne. Le pétrole de roche-mère libéré par la fracturation hydraulique s’épuise beaucoup plus vite, la baisse de débit atteignant 27 % par année. On compense ces baisses de débit en forant de nouveaux puits. Le pétrole conventionnel s’épuisant lentement, il faut peu de forages pour soutenir sa production, alors que le pétrole de roche-mère exige un effort soutenu.

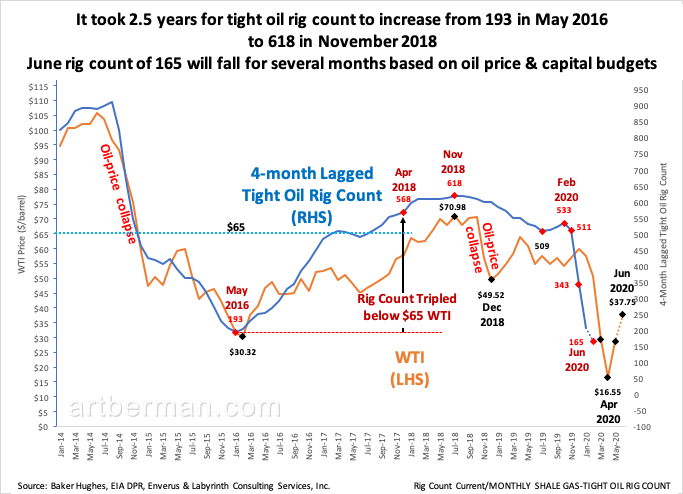

En 2014, alors que le pétrole de roche-mère était en pleine expansion, plus de 900 plateformes de forage étaient en activité aux États-Unis – près de la moitié du nombre mondial. Une crise de surproduction qui a provoqué une chute des prix a ramené ce nombre à 193 en mai 2016. Leur nombre a lentement remonté jusqu’à 618 en novembre 2018. C’est cet énorme effort de forage de 2018 qui a permis d’atteindre la production record de 2019.

La situation en 2020 et 2021

L’économie mondiale montrait déjà des signes de récession en 2019 et en conséquence, les pétrolières américaines ont réduit leurs efforts de forage tout au long de cette année. Il ne restait que 533 plateformes en activité en février 2020, ce qui annonçait une baisse modérée de la production. Sur la base de ces données, l’agence américaine d’information sur l’énergie (EIA) s’attendait à une production moyenne de 11,6 mb/j en 2020 – loin du sommet de 13 mb/j brièvement enregistré en 2019.

La crise de la Covid-19 a accéléré le déclin. Pour conserver leurs capitaux, les pétrolières ont brutalement mis fin à leurs forages. Il ne restait qu’une cinquantaine de plateformes en activité en avril. Ce nombre est déjà remonté à 165 en juin, mais cela reste insuffisant pour compenser les 27 % de perte annuelle de débit. Les pétrolières disposent comme toujours d’une réserve de puits forés, mais pas encore mis en exploitation. Comme l’étape finale de la mise en exploitation représente 50 % de la dépense associée à un nouveau puits, cette réserve risque d’être mobilisée assez lentement.

Que cela signifie-t-il? Après la crise de 2016, l’industrie a mis deux ans et demi pour reprendre les forages à plein régime afin de stabiliser, puis d’augmenter la production. Comme la crise actuelle a laissé les entreprises avec peu de capitaux, on peut s’attendre à un délai au moins aussi long pour revenir à des niveaux élevés de production, estime Art Berman. Il n’est même pas certain qu’on puisse soutenir le faible nombre de 165 plateformes jusqu’à la fin de l’année.

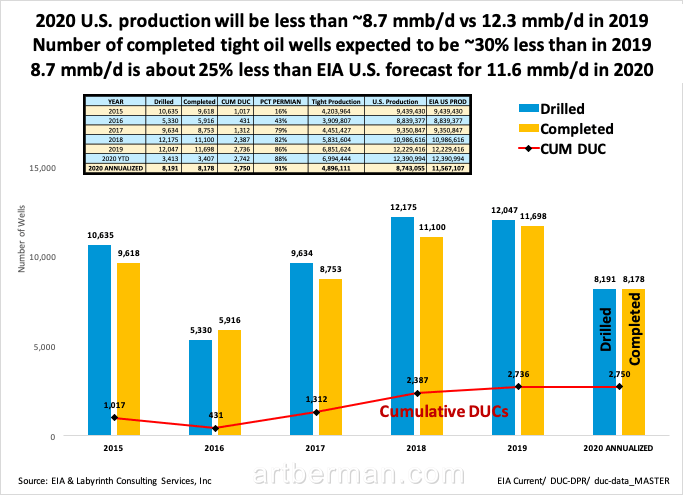

Pour confirmer les données liées au nombre de plateformes de forage en activité, l’analyste a jeté un coup d’œil sur le nombre de puits forés (en bleu) et complétés (en jaune). La ligne rouge représente le nombre total de puits forés, mais non complétés. Le nombre prévu de nouveaux puits est très faible pour 2020, ce qui annonce aussi un déclin de la production cette année et l’an prochain. Sur cette base, Art Berman s’attend à une production moyenne de 8,7 mb/j en 2020, bien moins que les 11,6 initialement prévus par l’EIA. Il pense qu’il est « inévitable » que la production chute à 7,8 mb/j d’ici un an.

Ce déclin n’est pas forcément définitif. Des investissements massifs pourraient permettre de relancer la production, mais il faudra au moins deux ou trois ans pour revenir au niveau de 2019. Si la chose est possible : le pétrole conventionnel est en déclin depuis longtemps et les gisements de pétrole de roche-mère se font également de plus en plus rares – et donc plus coûteux à rechercher, forer et exploiter. Le coût d’un retour au niveau de 2019 pourrait donc être prohibitif. On peut par contre s’attendre à ce que le prix du pétrole remonte rapidement dès la fin de la crise de la Covid-19, qui en réduit artificiellement la demande.

La consommation américaine de pétrole ayant été de 20,5 mb/j en 2019 et probablement de l’ordre de 19 mb/j en 2020, on voit que la consommation dépasse de loin la production, même en année record. Le mythe de l’indépendance énergétique américaine vient du fait que les États-Unis exportent de grandes quantités de pétrole. Ce qu’on dit moins, par contre, c’est que de nombreux pays font raffiner leur pétrole dans les excellentes raffineries américaines avant de le rapatrier chez eux. Les États-Unis importent donc de grandes quantités de brut dans le seul but de le retourner à leur propriétaire sous forme de produits finis. C’est ce qui dope les exportations américaines.

Les importations pour fins de consommation interne pourraient être plus difficiles à obtenir. En 2019 déjà, les États-Unis ont importé 7 des 20,5 mb/j qu’ils ont consommé. C’est presque autant que la consommation chinoise au complet. Si la production tombe à 8 mb/j en 2021, il faudra importer 12 mb/j pour combler la différence, soit 5 mb/j de plus dans un marché déjà fragilisé. Cela devrait faire exploser les prix et peser lourdement sur la balance commerciale américaine. Il est probable aussi que cette situation mène à une frénésie d’investissements pétroliers en 2021 et 2022.

Source :

Art Berman, 18 juin 2020. US. Energy Dominance Is Over.