Les médias ont été prompts à souligner la débandade des prix du pétrole en avril. Ils montrent moins d’empressement à parler de leur redressement actuel, qui est lent mais soutenu. Les contrats à terme à prix négatif n’ont duré que quelques jours et le prix du pétrole a aujourd’hui retrouvé son niveau du début de mars. Il reste déprimé, mais pas à un niveau représentant un enjeu existentiel immédiat pour l’industrie pétrolière.

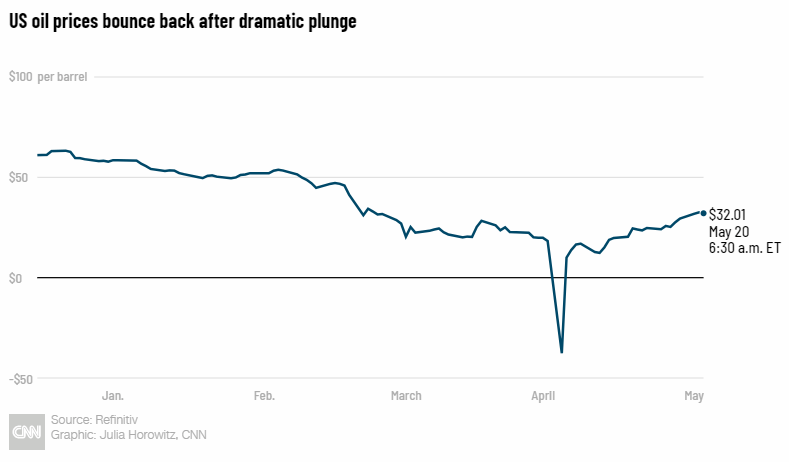

Le cours du pétrole s’est stabilisé

Le cours du WTI (pétrole américain) était d’environ 61 dollars au début de janvier. Celui du Brent (pétrole de la mer du Nord) atteignait pour sa part 69 dollars. La demande pétrolière a montré des signes de ralentissement dès l’automne 2019, mais les prix se sont maintenus jusqu’au début du confinement en Chine. Celui-ci a provoqué une chute modérée de la demande pétrolière et les prix ont connu une lente glissade en février.

Contrairement à ce que l’on entend souvent, l’arrivée de la crise de la covid-19 en Occident, en mars, n’a pas marqué de chute prononcée du cours du pétrole. Le marché avait prévu le coup et s’était ajusté dès février. Le bref épisode des prix négatifs en avril était lié aux contrats à terme, c’est à dire aux financiers qui avaient spéculé sur le prix du pétrole trois ou six mois plus tôt. Ces spéculateurs, qui avaient acheté des contrats d’achat de pétrole sans aucune intention de se faire livrer le produit, ont dû revendre ces contrats à n’importe quel prix, sous peine de recevoir tout ce pétrole dont ils n’avaient nul besoin. Une fois ces contrats liquidés, les cours se sont rapidement remis et sont maintenant de l’ordre de 32 dollars.

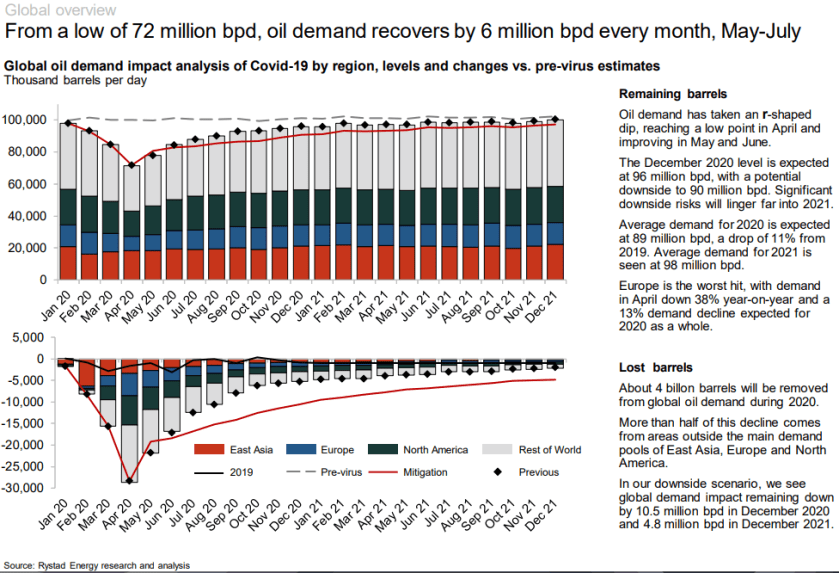

État de la demande pétrolière

La firme d’information Rystad note que la demande pétrolière mondiale a atteint un creux à 72 millions de barils par jour en avril, contre près de 100 au début de l’année. Bien que spectaculaire, ce creux devrait être en grande partie résorbé en décembre. Pour l’ensemble de l’année 2020, la demande devrait atteindre 89 millions de barils en moyenne, alors qu’on s’attendant à 100. L’Europe sera le continent le plus touché avec une chute de la demande de 38 % en avril et 13 % sur toute l’année.

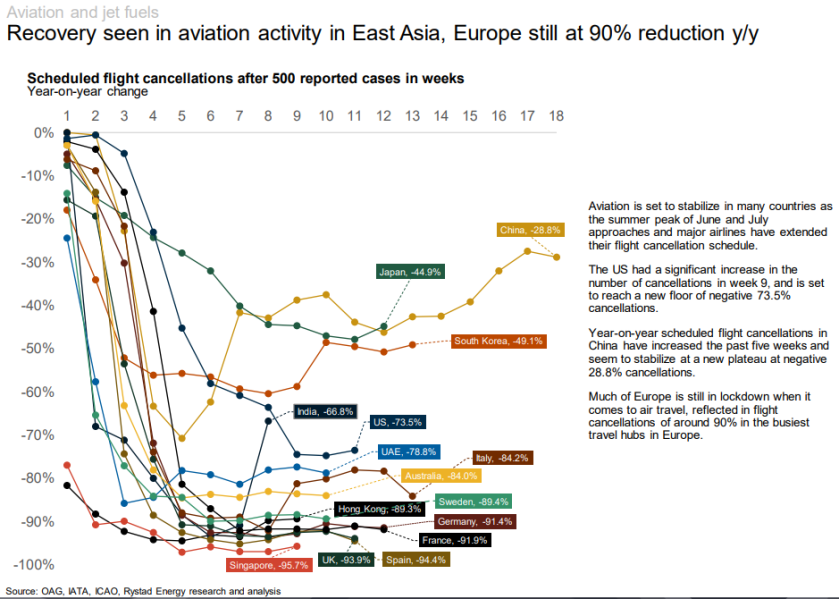

Le secteur le plus touché est celui du carburant d’aviation, qui va baisser de 33% sur l’ensemble de l’année. Il y a des signes de reprise. Après de 10 à 12 semaines de confinement, de 85 à 95 % des vols sont toujours annulés en Europe. Mais après 18 semaines de confinement, le taux de vols annulés n’est que de 29 % en Chine. De manière générale, l’industrie aérienne de l’Asie semble mieux résister à la crise que celle du reste du monde.

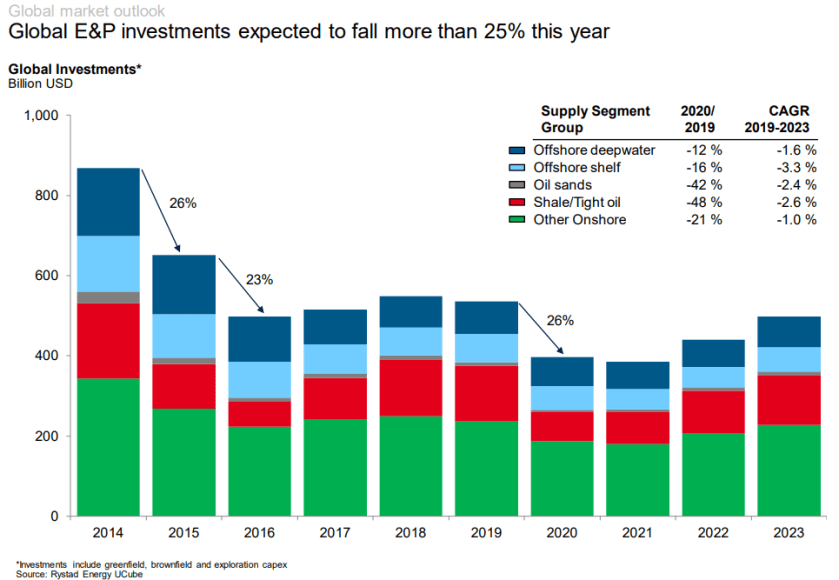

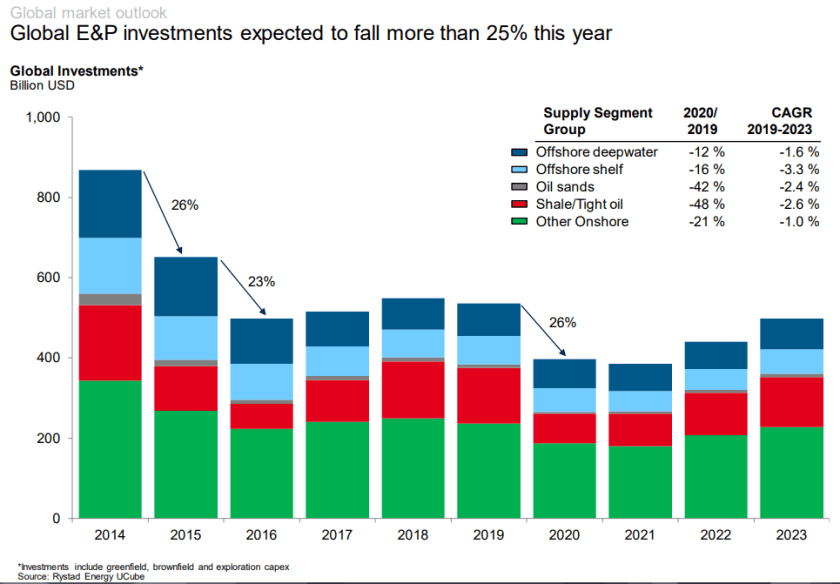

Les investissements des firmes pétrolières spécialisées dans l’exploration et la production des puits existants devraient diminuer d’environ 25 % cette année. C’est une chute marquée, mais qui reste moins brutale que celle que l’industrie a connue de 2014 à 2016. Les secteurs du pétrole de schiste et des sables bitumineux seront affectés par une baisse spectaculaire des investissements (-48 et -42 %, respectivement) mais l’activité se maintiendra mieux dans le secteur plus rentable des forages extracôtiers (de -12 à -16 %).

Toutefois, les investissements dans la mise en exploitation de nouveaux puits diminueront de manière brutale en 2020. La fracturation hydraulique, en particulier, est passée 1 238 forages en février à 337 en avril. Rystad s’attend à une timide reprise en 2021 avant d’en revenir à une expansion plus soutenue en 2022. Cette baisse des nouveaux investissements productifs est facile à comprendre dans un contexte de faible demande. L’industrie préfère entretenir ses équipements existants et prévenir leur fermeture, tout en explorant assez pour regarnir son portefeuille de projets en prévision de la relance.

Sources :

- Julia Horowitz. Oil prices are recovering. Is it too much, too fast?

- Rystad Energy, Covid-19 Report, 11th Edition

Toujours aussi intéressant. Merci.

Une coquille dans « alors qu’on s’attendant à 100 ».

J’aimeJ’aime

Si ce n’est pas une nouvelle preuve que le prix du pétrole n’est pas un indice fiable pour estimer la santé du secteur pétrolier (comme le disait monsieur Auzanneau, à moins que ce ne soit Jancovici, tous les 2 du Shift Project)) , alors je ne sais pas ce que c’est ?!

Vos précédents billets montrent bien la fébrilité du secteur (la menace de fermeture de puits et les baisses de production à long terme liées), les faillite en cours des exploitants indépendants (https://www.france24.com/fr/20200421-le-covid-19-va-t-il-sonner-le-glas-du-p%C3%A9trole-am%C3%A9ricain), la baisse des ratios entre barils utilisés et les barils ainsi produits, sans parler des coûts d’extraction toujours grandissants des pétroles non-conventionels (mais qui occupent une part toujours plus grandissante dans le mix mondial).

Mais les prix se stabilisent, donc tout va bien non ?

J’aimeJ’aime

Vous avez raison, les prix ne sont pas un signe très précis de la situation. Un des enjeux, c’est que le cycles de mise en production du pétrole étant très longs, ils sont souvent décalés par rapport à la demande. Il y a donc périodiquement des périodes de prix très bas et de prix très élevés. Ce n’est pas corrélé avec les réserves, comme on le pense souvent. Les chocs pétroliers des années 1970, par exemple ont provoqué une frénésie d’exploration et de mise en exploitation, non pas parce que le pétrole manquait, mais parce que l’occident voulait devenir plus indépendant de l’OPEP: cela a entraîné une période de prix très bas dans les années 1980 et 1990, en dépit d’une relative raréfaction de la ressource.

J’aimeJ’aime