La production de pétrole de schiste est-elle rentable? Et peut-être être soutenue encore longtemps? Art Berman, un analyste pétrolier réputé, vient apporter de nouvelles réponses à ces questions. Une analyse de la production et des bilans financiers des entreprises pétrolières actives dans la zone de Eagle Ford, au Texas, montre que 45 % de la production locale a été faite à perte et que 77 % des entreprises actives localement ont perdu de l’argent. Le pétrole semble par ailleurs se tarir dans la région.

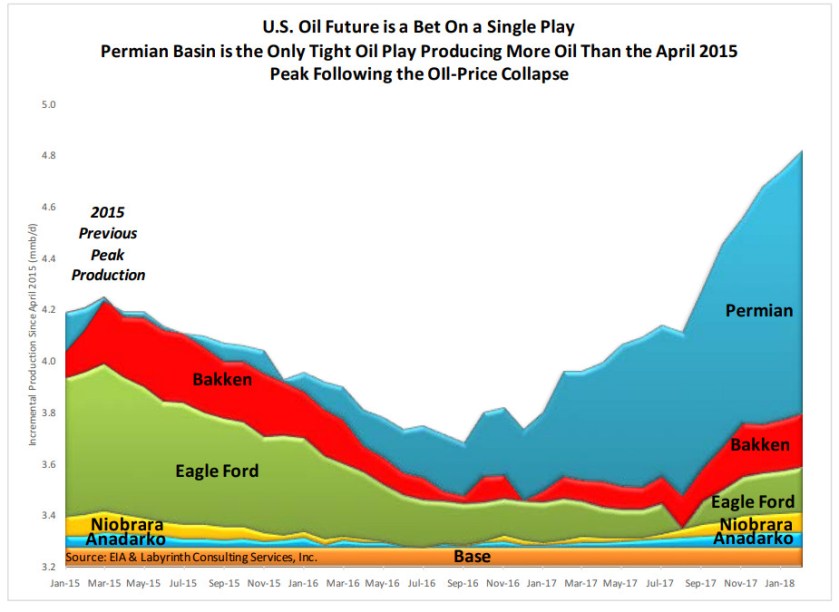

Avec le secteur de Bakken, au Dakota du Nord, le secteur de Eagle Ford, au Texas, est l’enfant chéri du boom du pétrole de schiste depuis 2010. Mais sur les six grands secteurs exploités aux États-Unis depuis cette époque, seul le secteur du Permien produit plus en ce moment qu’en avril 2015. L’avenir du pétrole de schiste américain ne se joue donc plus que sur un seul secteur.

À Eagle Ford la production est passée de 1 324 000 barils par jour en décembre 2014 à 935 000 en février 2018. Mais la région demeure importante. On y compte encore 17 000 puits en activité et 71 plateformes de forage horizontal. La région produit un mélange de gaz naturel et de pétrole léger et ultraléger. Son degré API dépasse 40 dans 88 % des cas et 50 dans 32 % des cas. Les raffineries américaines sont optimisées pour la distillation de pétrole de densité moyenne à 32 degrés API.

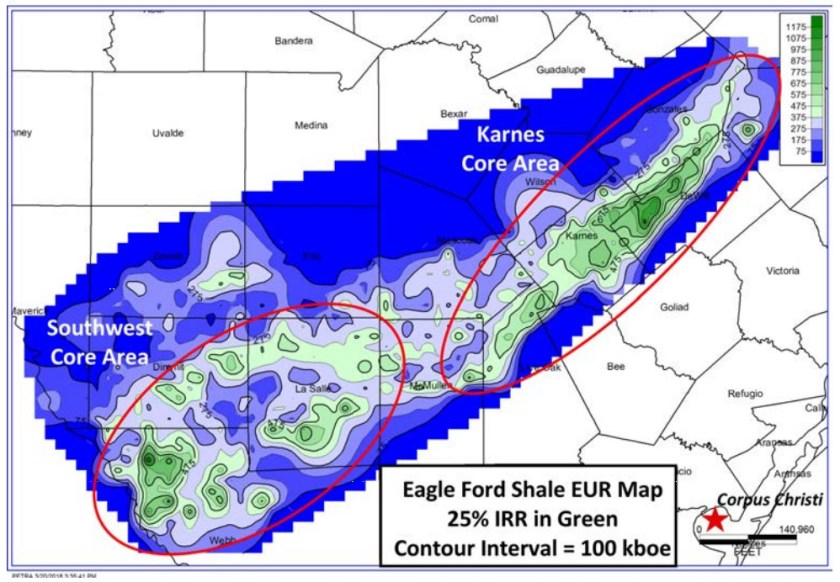

Art Berman a d’abord cherché à évaluer la quantité de pétrole ultimement récupérable dans chaque site du secteur Eagle Ford. La carte qui en résulte montre que l’essentiel de la ressource se concentre dans une poignée de secteurs seulement, dans lesquels les entreprises pétrolières concentrent leurs efforts. Dans la région nord-est, la concentration de puits est actuellement d’un tous les 45 hectares. Dans le sud-ouest, elle se situe à un puits tous les 71 hectares.

L’analyste a ensuite déterminé le coût de revient moyen du secteur pour chaque année entre 2013 et 2016, pour six entreprises pour lesquelles il existait des données assez précises. Il apparaît que le prix de revient a varié de 39 à 60 $ du baril (il existe de fortes disparités) mais qu’il s’est établi en moyenne à 50,66 $ à la tête de puits pour l’ensemble de la période. Ceci correspond à un cours officiel du pétrole (WTI) de 53 $ par baril.

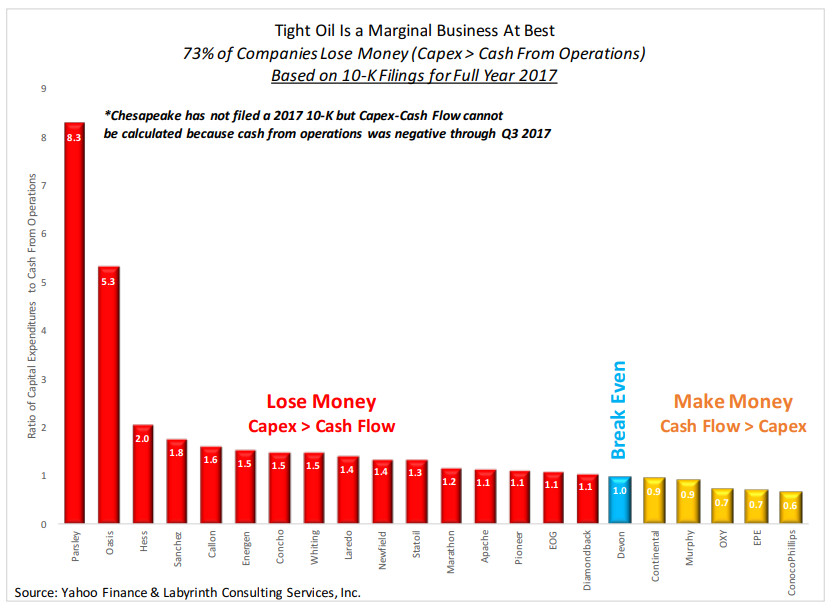

Sur la production cumulative de 2,4 milliards de barils depuis 2008, environ 1,1 milliard de barils semblent avoir été vendus à perte, soit 45% de la production. Les entreprises affirment être rentables aux niveaux de prix qui existent depuis 2016, mais selon Berman, cela ne semble pas se vérifier à Eagle Ford. La rentabilité, le cas échéant, reste marginale. Parmi les entreprises pétrolières actives dans le secteur, 73 % ont dépensé plus de capital qu’elles n’ont engrangé de revenus. De plus, 77 % d’entre elles présentent des niveaux d’endettement élevés ou inacceptables.

Après dix ans d’activité, l’industrie du schiste ne semble pas être sur le chemin d’une rentabilité acceptable. Les projections des économistes parlent de coûts de forage de l’ordre de 5,5 millions de dollars par puits et de coûts à la baisse en raison de percées technologiques. En réalité, le coût des forages oscillait toujours entre 7 et 9 millions $ en 2015. Une analyse pointue des données montre que 90 % des baisses de prix sont liées non pas à la technologie, mais aux marges plus faibles pratiquées par les entreprises de forage pour conserver leurs parts de marché dans un industrie qui fonctionne au ralenti depuis 2014.

L’analyse montre aussi que le rendement de chaque puits pris séparément diminue ces dernières années. La quantité ultimement récupérable pour chacun est à la baisse. Bien que la production initiale des puits demeure élevée, le rythme de production décline plus rapidement qu’avant. Cela signifie que la ressource s’épuise et que la densité de puits a dépassé son niveau optimal. En creusant plus, on n’augmente plus la quantité récupérable, on ne fait que soutenir le débit de la production.

Art Berman conclut en évoquant l’état de l’industrie américaine du pétrole de schiste en général. Dans l’ensemble, les réserves restent assez modestes, soit environ 15 milliards de barils. C’est peu, si l’on considère que la production se situe à environ 5 millions de barils par jour (1,85 milliard de barils par année). Pour atteindre ce niveau de production, il faut maintenir environ 90 000 puits en activité, ce qui représente une dépense considérable et explique la rentabilité très marginale de cette industrie. L’avenir de cette industrie dépend de l’appui soutenu du secteur financier.

Source :

Art Berman, Tight Oil Money Return on Investment Eagle Ford Shale Case History

D’après wikipedia (en anglais) :

A 2016 conservative estimate by the World Energy Council set the total world resources of oil shale equivalent to yield of 6.05 trillion barrels (962 billion cubic metres). For comparison, at the same time the world’s proven oil reserves are estimated to be 1.6976 trillion barrels (269.90 billion cubic metres).

Cette phrase est d’ailleurs écrite deux fois.

On n’est pas du tout sur les mêmes ordres de grandeur… Où est la fraude ?

J.

J’aimeJ’aime

Il n’y a pas de faute. Ressource et réserves sont des termes ayant des sens précis et distincts. La ressource désigne la quantité de pétrole présente dans le sol de manière diffuse, tandis que la ressource désigne la petite portion (de 0,5 à 2%, en général) qui est réellement exploitable de manière rentable avec la technologie disponible. De plus, on compare ici les ressources en pétrole avec une ressources complètement différente, celle des «oil shale» qui n’est pas du pétrole, du kérogène, un précurseur géologique du pétrole.

J’avoue que ce texte est écrit de manière assez confuse et qu’il est difficile à comprendre pour les non spécialistes.

J’aimeJ’aime